中国AI出海,是红海厮杀还是蓝海新生?

全球 AI 浪潮风起云涌,大模型与 AIGC 技术日新月异。在这场席卷全球的科技革命中,中国 AI 企业凭借在本土市场的深厚积累,纷纷将目光投向更广阔的国际舞台。

" 出海 ",已不再仅仅是一个选项,而是关乎未来增长与全球竞争力的战略抉择。从字节跳动旗下 CapCut 在海外市场的风靡,到商汤科技在中东智慧城市建设中的身影,中国 AI 力量正以前所未有的姿态走向世界。

然而,面对国际科技巨头的先发优势、日趋激烈的市场竞争以及复杂的地缘政治迷雾,中国 AI 企业的出海之路,究竟是闯入一片前景广阔的 " 蓝海 ",还是面临着一条难以逾越的 " 死路 "?

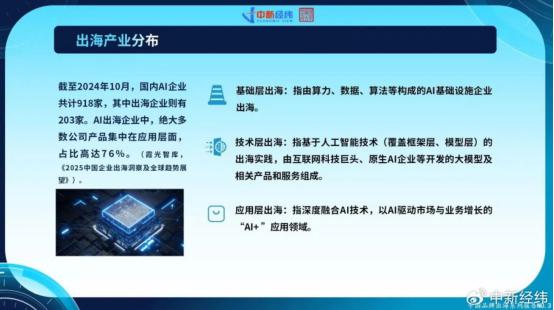

据中新经纬研究院与国家广告研究院于 2025 年 5 月 30 日联合发布的《中国 AI 的跨洋生长》报告显示,截至 2024 年 10 月,中国 AI 企业总数为 918 家,其中已有 203 家企业开启 " 出海 " 进程,出海率超过 22%。

更值得关注的是,其中 76% 的出海企业集中在 " 应用层 ",即以 AI 驱动业务增长与市场落地的 "AI+" 场景化产品。这表明,中国 AI 出海并非大模型竞赛的简单延伸,而是业务创新在全球语境中的新探索。

2025 年《中国 AI 的跨洋生长》

《报告》进一步预测,2025 年中国 AI 企业的应用出海将在产品类型与规模上实现双重突破,越来越多的头部企业与初创公司,正凭借技术优势与用户洞察,重塑全球 AI 应用的生态格局。

浪潮汹涌

中国 AI 企业为何选择扬帆出海?

中国 AI 企业选择出海,是内外因共同作用的结果。这背后既有国内市场日趋饱和、竞争白热化的 " 推力 ",也有全球 AI 产业变革带来的 " 拉力 "。

过去几年,中国 AI 产业经历了爆发式增长,但也迅速进入了 " 深水区 "。AI 企业数量众多,同质化竞争严重,尤其是在一些热门赛道,如计算机视觉、语音识别等。企业为了争夺有限的市场份额,不得不进行激烈的价格战,导致利润空间被严重挤压。

更为严峻的是,许多 AI 企业,尤其是 ToC(面向消费者)的产品,虽然在用户量上有所突破,但迟迟未能找到清晰且可持续的盈利模式。免费增值、广告变现等传统互联网模式在 AI 领域面临新的挑战,用户付费意愿和 ARPU(每用户平均收入)难以提升,使得企业长期处于 " 烧钱 " 状态,难以实现自我造血。这种 " 有用户无营收 " 的困境,迫使企业寻求新的增长点。

另外,随着 AI 技术的广泛应用,各国政府对其监管也日益趋严。在中国,数据安全、个人信息保护、算法伦理以及内容审查等方面的政策法规不断完善和收紧。例如,《网络安全法》《数据安全法》《个人信息保护法》以及针对算法推荐、深度合成等技术的管理规定,都对 AI 产品的设计、开发和运营提出了更高的合规要求。

这些政策的出台,虽然有助于规范行业发展,但也无疑增加了企业的合规成本和运营难度。特别是在一些涉及敏感数据或内容生成(AIGC)的领域,严格的审查机制可能限制了产品的创新空间和市场拓展速度。面对国内日渐复杂的监管环境,一些企业开始将目光投向海外,希望在相对宽松或不同监管体系下寻找新的发展机遇。

与传统行业相比,AI 技术本就具有天然的跨语言、跨文化输出能力。比如,一个优秀的图像识别算法,其核心技术原理在不同国家和地区是通用的;一个强大的自然语言处理模型,经过适当的本地化训练,也能够支持多种语言。这种技术本身的普适性,为中国 AI 企业走向全球提供了便利。因而海外市场成为了中国 AI 企业验证技术、实现商业化、获取全球用户和数据的 " 新前沿 "。

但在资本寒冬和宏观经济下行的大背景下,国内 AI 市场的天花板效应日益显现,仅仅依靠本土市场的故事,已经难以打动资本。" 出海 " 于是成为了企业寻求价值重估、讲述新增长故事的不二选择。

对于 VC(风险投资)而言,一个能够成功拓展海外市场的 AI 企业,意味着其技术和产品具备更强的普适性和竞争力,未来的成长空间更大,从而有望获得更高的估值。这种资本的导向,加速了中国 AI 企业 " 出海 " 的步伐,使其成为企业摆脱增长焦虑、吸引新一轮融资的重要战略。

成功出海的中国 AI 企业

谁在红海中活了下来?

尽管出海之路充满荆棘,但已有一些中国 AI 企业凭借前瞻的战略、独特的技术优势和灵活的市场打法,在国际市场中崭露头角。

字节跳动 Capcut

字节跳动旗下的 TikTok 早已成为全球现象级应用,其视频编辑工具 CapCut(国内版 " 剪映 ")的出海同样成绩斐然。CapCut 的成功,很大程度上得益于字节跳动 " 技术驱动 + 内容生态 + 品牌协同 " 的策略。

CapCut 内置了丰富的 AI 驱动的视频编辑功能,如智能抠像、自动字幕、特效滤镜、AI 配乐等,极大地降低了普通用户的视频创作门槛,提升了编辑效率和趣味性,这背后是字节跳动在计算机视觉、语音识别、AIGC 等领域深厚的技术积累。CapCut 作为 TikTok 生态的重要一环,与 TikTok 形成了强大的协同效应—— TikTok 为 CapCut 提供了海量的用户基础和内容创作场景,而 CapCut 的便捷易用又反过来激发了 TikTok 用户的创作热情,丰富了平台内容。

在产品推广初期,字节跳动通过积极的市场营销和用户激励(如免费使用)迅速获取用户,同时,基于海量用户数据和反馈,产品团队进行快速迭代和功能优化,持续提升用户体验;还针对不同国家和地区的文化背景、用户习惯和流行趋势,在模板、素材、语言等方面都进行了细致的本地化适配。

商汤科技人脸识别

作为中国 AI 领域的 " 独角兽 " 企业,商汤科技在计算机视觉和深度学习领域拥有领先技术。其出海策略更多地聚焦于 B 端和 G 端市场,尤其是在中东等新兴市场取得了显著进展。

商汤科技将其在人脸识别、图像识别、视频分析等方面的技术优势,应用于智慧城市、智慧交通、智慧安防、智慧商业等领域,为当地政府和企业提供定制化的 AI 解决方案。在中东地区,商汤科技积极与当地政府部门(如沙特数据与人工智能局 SDAIA)、大型国有企业及有影响力的本土企业建立战略合作关系,共同推进 AI 项目在当地的落地和应用,这种合作模式有助于获得政策支持、市场准入和项目资源。

面对欧美等发达国家对中国科技企业日益严格的审查和市场壁垒,商汤科技巧妙地选择了中东等对 AI 技术需求迫切、政治经济环境相对友好的区域作为出海的战略突破口。

MiniMax / 智谱 AI / 百川智能等大模型企业

随着国内大模型技术的快速发展,一批新兴的 AI 大模型公司也开始尝试以更轻量级的方式出海,主要面向开发者和中小企业提供 API 服务或 SaaS 工具。

这些企业将国内已经具备一定竞争力的大模型能力(如文本生成、代码生成、图像生成等),通过 API 接口或易于集成的 SaaS 工具的形式,提供给海外开发者和企业用户。他们的目标市场往往首先选择东南亚、南美、非洲等 AI 应用尚处于早期阶段,但数字化转型需求旺盛、对新技术接纳度较高的新兴市场,这些市场的竞争相对不那么激烈,且对高性价比的 AI 服务有较大需求。

部分企业采取开源其部分模型或提供免费试用版本的方式,以吸引海外的早期用户和开发者,积累口碑,并逐步构建起围绕自身技术的开发者生态。这种以 API 或轻量级 SaaS 产品出海的模式,试错成本相对较低,便于企业快速验证海外市场对特定模型能力的需求,并根据反馈灵活调整产品策略和市场方向。

暗礁密布

出海不是 " 换个地方打怪 " 那么简单

尽管前景诱人,也不乏成功先例,但中国 AI 企业出海之路远非一帆风顺。它们不仅要面对全球市场的普遍竞争压力,更要应对一系列特殊挑战。

技术壁垒与市场准入的 " 双重高墙 "

国际 AI 市场的技术门槛极高。OpenAI、Google DeepMind、Anthropic 等国际巨头凭借其在基础大模型、核心算法、海量高质量数据以及顶尖人才储备上的先发优势,已经构建了强大的技术壁垒和生态护城河。中国 AI 企业在底层创新和原始创新能力上仍有差距,要在通用 AI 领域正面抗衡,难度极大。

即便拥有一定的技术实力,进入并有效渗透海外市场也面临重重障碍。本地化适配的难度远超预期,语言的细微差别、文化语境的隔阂、用户习惯的差异,都可能导致在国内表现优异的大语言模型在海外 " 水土不服 ",效果大打折扣。例如,一个中文对话模型直接翻译成英文,可能无法理解英文世界的俚语、幽默和文化背景。

再者,中国企业在海外的品牌认知度和市场营销体系普遍薄弱。尤其对于 ToB 业务而言,品牌信任的建立需要长期积累。缺乏成熟的海外销售渠道、合作伙伴网络以及本地化的客户服务团队,使得中国 AI 企业在获取客户、推广产品、提供售后支持等方面都面临巨大挑战,难以与深耕市场多年的国际厂商竞争。

全球监管与信任赤字

全球范围内对 AI 技术和数据应用的监管日趋严格,形成了复杂的 " 合规迷宫 "。欧盟的《AI 法案》对高风险 AI 应用施加了严格的限制和高额的潜在罚款;美国在 AI 技术出口、数据跨境以及投资审查等方面持续收紧政策;印度等国家则强调数据本地化存储和处理。中国 AI 企业出海,必须投入巨大成本去理解和遵循各目标市场的法律法规,任何疏忽都可能导致严重的法律风险和商业损失。

更为棘手的是,中国科技企业在部分海外市场,尤其是西方发达国家,面临着根深蒂固的 " 信任赤字 "。数据安全、隐私保护、国家安全等问题常常被政治化解读,导致中国 AI 企业在市场准入、项目合作、技术引进等方面遭遇额外的审查和限制。这种非商业因素的干扰,为企业出海增添了极大的不确定性和风险。

商业模式本土化困局

仅仅将在国内市场验证成功的商业模式简单复制到海外,往往行不通。国内 ToC 市场常见的免费增值、广告变现、内容付费等模式,在海外可能因用户付费习惯、市场竞争格局、内容监管政策以及文化差异等因素而失效。例如,国内用户习惯的 AI 绘画、AI 写作工具,在海外可能面临更激烈的同质化竞争和更挑剔的用户。

对于 ToB 业务,海外企业客户(尤其是大型企业)对 AI 解决方案的性能、安全性、稳定性、可集成性以及投资回报率有着极高的要求。其决策流程通常更为复杂、周期更长,对供应商的专业能力、服务质量和长期承诺都是巨大考验。中国 AI 企业需要建立起强大的本地化售前咨询、方案定制、项目交付和售后支持能力,这对其组织能力和资源投入都提出了更高要求。

此外,许多 AI 应用前期依赖风险投资 " 烧钱 " 获取用户、打磨技术,但最终必须找到可持续的盈利模式。在海外市场,获取融资的难度可能更大,而如何将技术优势转化为实实在在的商业收入,实现规模化盈利,是所有出海 AI 企业都必须破解的 " 生死题 "。

绝非死路

中国 AI 企业出海的差异化优势

尽管挑战重重,但中国 AI 企业出海并非注定死路一条。凭借在中国本土市场锤炼出的独特优势,依然有望在激烈的国际竞争中找到属于自己的 " 生态位 "。

中国 AI 企业在本土市场积累了独特的 " 场景驱动 " 和 " 工程红利 " 优势。庞大的数字用户和多样化的行业需求,使中国企业在智慧城市、智能制造等复杂场景中打磨出成熟的 AI 解决方案,具备强大实用性和可移植性,能够快速满足海外类似场景需求。同时,中国工程师队伍的高效开发能力和成本控制力,意味着企业能以更快、更经济的方式实现 AI 产品化与规模化,为海外客户提供高性价比的创新方案,抢占国际市场先机。

相比全都涌入欧美传统蓝海市场,拥抱东南亚 " 新兴蓝海 " 做区域聚焦是另一条路。

欧美等成熟市场虽然技术基础雄厚、支付能力强,但竞争激烈、监管趋严,对中国 AI 企业设置了越来越高的准入门槛。相较之下," 一带一路 " 沿线国家、东南亚、中东、非洲、拉美等新兴市场,正处于数字化转型的关键阶段,对 AI 技术的需求快速上升,且本地技术供给不足、竞争尚不充分,释放出巨大的 " 增量红利 "。这些地区普遍对新技术持开放态度,特别是在智慧城市、金融科技、数字政务、内容平台等领域,与中国的技术路径存在高度相似性,对中国企业的产品模式与实践经验更具接受度。

同时,新兴市场对中国提出的 " 技术平权 " 叙事有更高共鸣,为企业构建信任提供了良好基础。通过 " 一带一路 " 等国家级合作框架切入,可以进一步降低进入门槛、提升政府背书与市场认同。在这些市场深耕运营、建立本地团队,正成为出海中国 AI 企业抢占 " 新兴蓝海 " 的关键路径。

出海不是捷径,也不是死路

中国 AI 企业出海,无疑是一场充满挑战的远征,它绝不是一条可以轻松抵达的捷径,但也并非一条注定的死路。

我们不能否认,全球 AI 市场已是一片竞争激烈的 " 红海 ",国际巨头占据着先发优势和技术高地。然而," 红海 " 不代表没有机会,关键在于能否找到水下的 " 礁石缝 ",即那些被巨头忽视的细分市场、未被充分满足的特定需求,或是可以通过差异化优势和创新模式切入的价值洼地。这需要企业具备敏锐的市场洞察力,以及敢于深耕、不惧挑战的决心。

中国企业的未来机会在于 " 做小、做深、做对 ",而非盲目追求 " 做快、做广、烧钱 "。

" 做小 " 意味着聚焦细分领域和特定场景,避免与巨头在通用大模型等领域正面竞争;" 做深 " 意味着深入理解行业痛点和用户需求,提供定制化、高价值的解决方案,而非仅仅是技术输出;" 做对 " 则强调进行精准的本地化适配,严格遵守当地法律法规,并建立起长期的信任关系。

也许,出海的中国 AI 企业里,最终能走出来的,不是跑得最快的,而是慢慢活下来并持续优化的那一批。

无论是公司发展,还是个人成长,我们总是会遇到局限。

如何打破人生和事业的局限,走向更广阔的天地?

认知是解开这一问题的关键钥匙。

凯文 · 凯利、彼得 · 圣吉、尤瓦尔 · 赫拉利、张首晟、周其仁、俞敏洪、左晖……

混沌 500 多位大咖老师的智慧将与你为伴。

扫描下图,和混沌一起认知世界,成就梦想: