李宁去年净赚30亿,营收不及安踏,增速落后特步、361度

李宁财报主要强调了集团持续聚焦“单品牌、多品类、多渠道”战略,产品创新方面,专业跑鞋核心IP销售突破1060万双。2024年研究及产品开发费用提升至6.76亿元,占集团营收比重由2.2%提升至2.4%;品牌建设方面,推出“以我为名”主题活动提升品牌竞争力;渠道优化方面,积极调整渠道结构,加速新兴市场布局,电商业务收入增长10.3%至83.0亿元,零售渠道收入同比略降0.3%至68.8亿元。

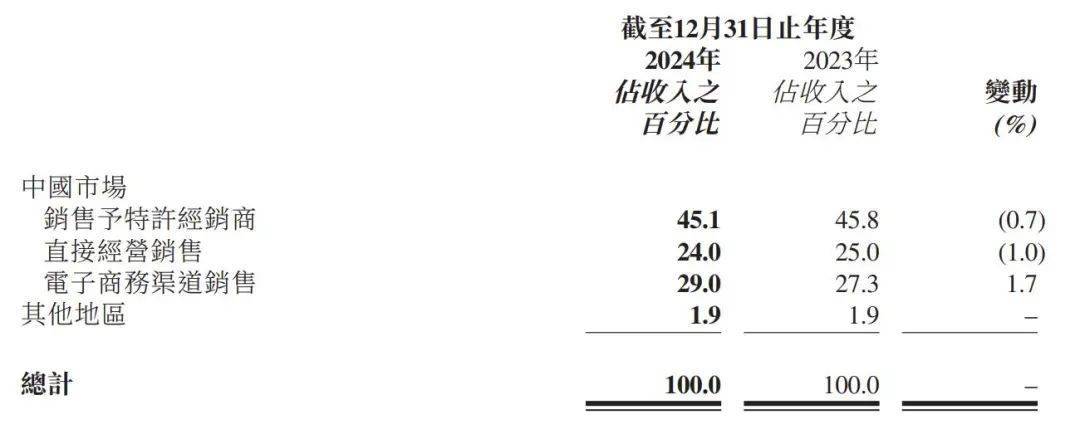

李宁财报。

市场方面,中国市场营收同比增长3.98%至281.4亿元。海外市场营收与去年基本持平为5.31亿元,占集团比重1.9%。截至2024年底,李宁牌(包含李宁核心品牌及李宁YOUNG)常规店、旗舰店、中国李宁时尚店、工厂店、多品牌集合店的销售点数量为7585家,较2023年12月31日净减少83家;经销商41家(包括中国李宁时尚店渠道),较2023年12月31日净减少5家。

截至3月28日收盘,李宁股价微涨0.35%至17.16港元/股,当前总市值约为444亿港元。

通过南都此前报道对比国内四大运动服饰集团,安踏的多品牌矩阵及在高端市场的率先布局是其保持业绩增长的“守门神”,但FILA增速放缓是安踏目前最大隐忧。特步的成功主要得益于其在跑步市场的深耕细作,特别是索康尼品牌的强劲增长。361度在2024年实现了营收的重大突破,主要体现在电商渠道和儿童业务方面的快速增长,为其未来的发展提供了新的增长点。而李宁坚守专业运动领域是其核心竞争力所在,但在国际化布局方面还有待加强,在海外市场的品牌影响力和市场份额仍有较大提升空间。如何应对运动用品消费者的需求变化,灵活调整战略和策略,是每个运动集团在新财年共同的考卷。

此前报道:

南都记者 王欣