大富科技2024年财报:营收下滑23.24亿,净利润亏损扩大至4.76亿

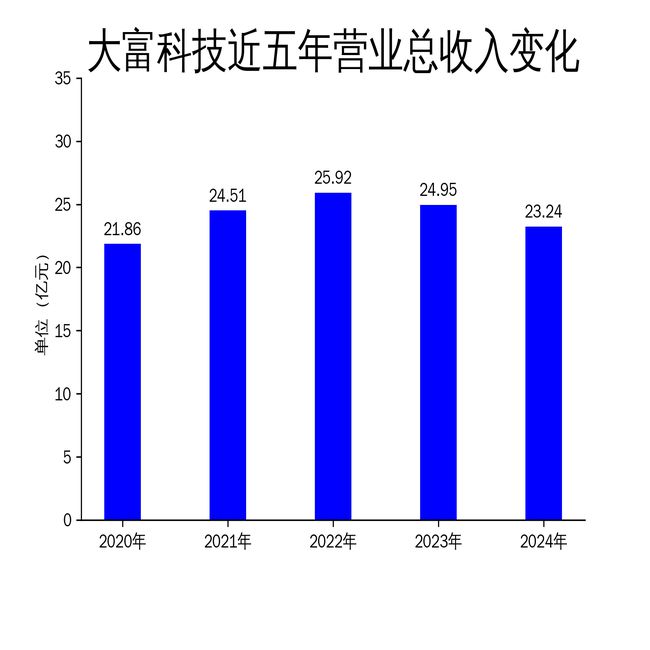

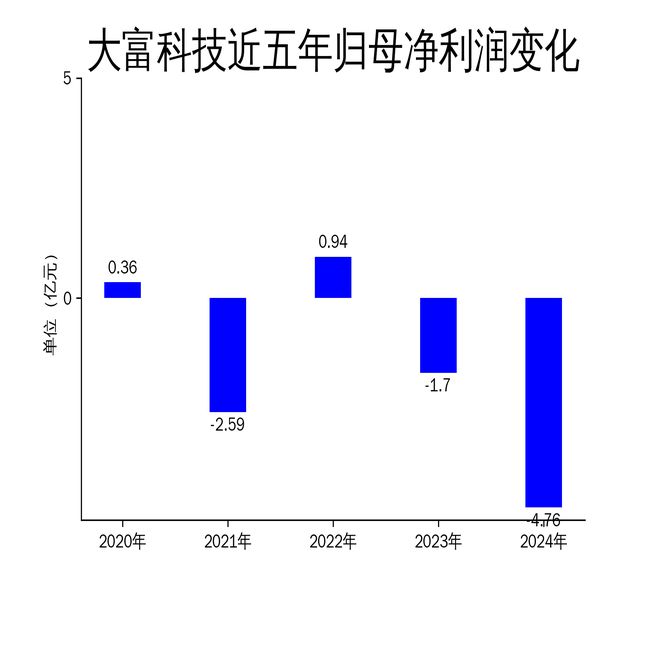

2025年5月6日,大富科技发布了2024年年报。报告显示,公司全年营业总收入为23.24亿元,同比下降6.88%;毛利润为3.98亿元,同比减少22.42%;归属净利润为-4.76亿元,亏损幅度较2023年的-1.70亿元扩大179.49%。扣非净利润为-4.91亿元,同比下滑162.38%。公司整体财务状况恶化,尤其是通信业务收入大幅下降,毛利率几乎为零,显示出公司在转型过程中面临的严峻挑战。

通信业务受挫,5G-A布局未能扭转颓势

大富科技的通信射频业务一直是其核心业务之一,但2024年该板块表现不佳。报告期内,通信业务收入为11.61亿元,同比下降20.07%,毛利率仅为0.16%,较上年同期下降11.57个百分点。尽管公司在5G-A领域进行了积极布局,推出了Sub-6GHz新品,并针对5G-A平台提供了高性能AFU技术解决方案,但这些努力未能有效抵消运营商资本支出减少带来的负面影响。通信业务的低迷直接拖累了公司整体业绩,成为亏损扩大的主要原因之一。

此外,公司在通信射频领域的纵向一体化优势也未能充分发挥。尽管拥有从模具设计到电子装配的完整生产环节,但在市场需求疲软的情况下,这种优势并未转化为实际收益。未来,公司需要在技术创新和市场拓展方面加大力度,以应对通信行业的激烈竞争。

消费电子业务逆势增长,但贡献有限

与通信业务形成鲜明对比的是,大富科技的消费电子业务在2024年表现亮眼。报告期内,该板块收入为9.12亿元,同比增长19.87%,毛利率提升至37.04%。公司在智能手机、可穿戴设备及AR/VR领域的精密金属结构件产品取得了显著进展,尤其是折叠屏手机和运动耳机等高端产品的应用,进一步巩固了其在消费电子市场的地位。

然而,尽管消费电子业务实现了增长,但其对公司整体业绩的贡献仍然有限。消费电子业务的收入占比仅为39.2%,无法弥补通信业务下滑带来的巨大缺口。此外,消费电子行业竞争激烈,技术迭代迅速,公司需要持续投入研发以保持竞争优势。

汽车零部件与智能装备业务表现平平

大富科技的汽车零部件业务在2024年实现收入1.90亿元,同比增长5.77%,但毛利率下降至9.42%。公司在新能源乘用车和商用车逆变器壳体领域取得了一定突破,但整体业务规模较小,对公司业绩的拉动作用有限。智能装备业务则表现更为低迷,收入仅为1522.28万元,同比下降71.21%,毛利率降至18.78%。

公司在汽车零部件和智能装备领域的布局尚未形成规模效应,尤其是在智能装备板块,子公司配天智造虽然具备自主知识产权的工业装备制造能力,但市场拓展进展缓慢。未来,公司需要进一步优化资源配置,集中力量发展高毛利业务,以提升整体盈利能力。

研发投入加大,但短期效益未显现

2024年,大富科技加大了研发投入,全年研发费用为2.64亿元,占营业收入的11.34%。公司在通信、消费电子、汽车零部件等领域持续推进技术创新,尤其是在5G-A、钛合金材料及异形产品加工方面取得了技术突破。然而,这些研发投入尚未转化为实际的经济效益,短期内未能有效改善公司财务状况。

此外,公司管理费用大幅增加,主要由于安徽总部及深圳光明研发大楼项目的折旧摊销费用上升。未来,公司需要在研发投入与成本控制之间找到平衡,确保技术创新能够切实推动业务增长。

资产减值与低效资产处置影响业绩

报告期内,大富科技对存货、固定资产、长期股权投资等资产计提减值准备约1.76亿元,进一步加剧了亏损。同时,公司启动了低效资产的盘活与处置工作,以优化资产配置,提升运营效率。然而,这些措施的效果尚未显现,短期内对公司业绩的改善作用有限。

总体来看,大富科技在2024年面临多重挑战,通信业务的下滑成为拖累业绩的主要因素。尽管消费电子业务实现了逆势增长,但其对公司整体业绩的贡献有限。未来,公司需要在技术创新、市场拓展及资产优化方面加大力度,以扭转当前的经营困境。

本文源自:金融界

作者:智研