何小鹏又捞了自己一把

何小鹏,又凭实力捞了自己一把。

28 日晚,小鹏汽车开了一场 MONA M03 MAX 的发布会,最早用智驾出圈的小鹏这次也是下了猛料,小鹏 MONA M03 Max 版车型搭载了 " 满血版 " 的小鹏 AI 图灵智驾系统,硬件上配备 2 颗 Orin-X 芯片,最高算力为 508Tops。" 算力是检验智能辅助驾驶能力的第一标准。算力小,跑不动大模型;模型小,用不好大数据。" 何小鹏是这么解释算力在智驾中的重要性的。

看得出来小鹏完全吸取了 G9 SKU 混乱的教训,这次 MONA M03 Max 分为 502km 的版本和 600km 续航的版本,起售价 12.98 万元;同时,MONA M03 还推出了 515 长续航 Plus 版售价 11.98 万元,以及 620 超长续航 Plus 版售价 12.98 万元。

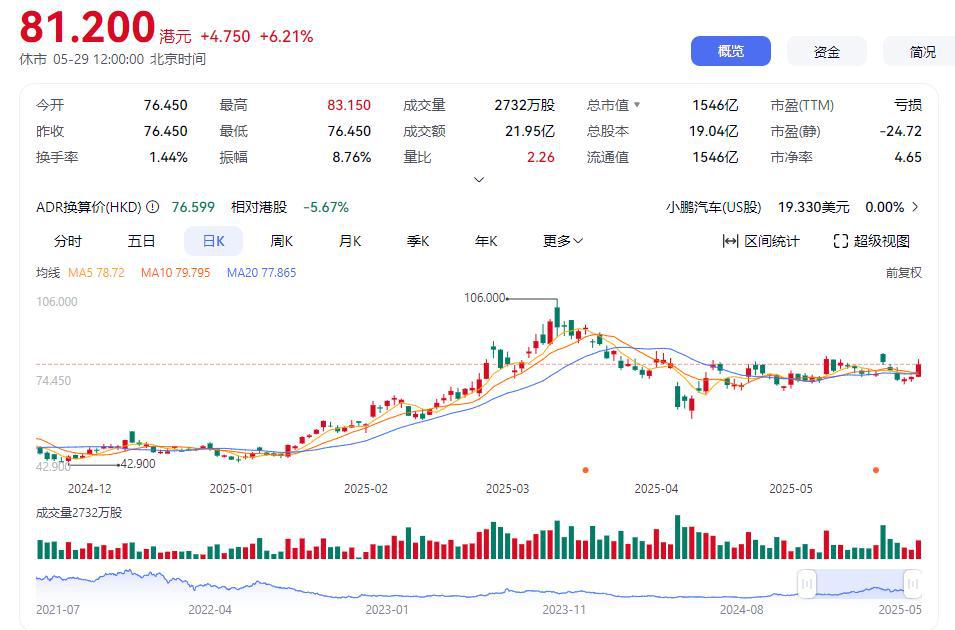

发布会后一小时,小鹏就发出了大定 12566 台的好消息。29 日,小鹏股价也跟着水涨船高,到了 81.2 港元 / 股。这也是阿里抛售小鹏股价之后,何小鹏凭产品实力给资本市场的信心。

在新品发布的前几天,小鹏也交出了 2025 年第一季度的成绩单。营收同比增长 141.5%、交付同比涨潮 300%,并且在有效的费用控制之下,小鹏本季度亏损持续收窄至 6.6 亿元,还计划在今年第四季度盈利。

不过,要说 " 稳赢 ",小鹏,还差得远。从月销三万到挑战成为全国前七个可能幸存的新能源车企,今年下半年的大改 P7、混动车型能否保持产品力,早期靠智驾出圈的小鹏又能够靠 AI 继续完成增长曲线 ?

能 " 喝香槟 " 了?

小鹏,可算能喝上这口香槟了。

近日,小鹏汽车公布了 2025 年第一季度的财报。小鹏带来了几个喜讯:单季度营收达到了 158 亿元,同比增长了 141.5%;单季度交付 9.4 万辆,同比增幅 330.8%;最重要的是,小鹏计划在四季度走向盈利。

虽然这口香槟小鹏喝上了,不过四季度能不能实现盈利,还得看几点:

其一,看毛利率还能不能继续提升。本季度小鹏造车毛利率是 10.5%,略超预期的 10%。这还是在小鹏汽车单价下滑的情况下。一季度本来就是卖车淡季,外加售价更低的 MONA M03 的热销导致其在小鹏整体销量占比的提升,以及为了给 G6 改款让路而清仓降价的老款 G6,小鹏本季度的单车价格环比下滑了 0.7 万元到了 15.3 万元。而本季度交付规模和上季度几乎同一水平,这样的前提下,毛利率略有提升,这说明小鹏在供应链管理和整个生产成本控制方面更加得心应手。

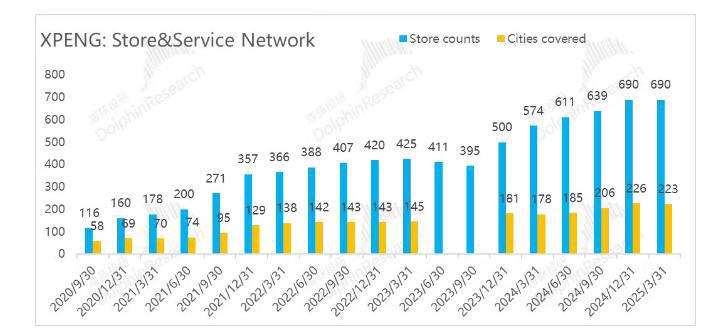

其二,看费用效率是否还能提升。小鹏本季度的费用控制是非常给力的。整体营收环比几乎持平的情况下,营销费用环比下降了 14.5%。这能说明两点:1. MONA M03 是个真爆款,产品自己卖自己,不需要太多打折、广告;2. 王凤英针对小鹏销售渠道的改革还在继续生效,这点也可以从小鹏的门店数据上看出来,本季度小鹏门店总数维持不变,覆盖城市少了 3 家,说明渠道改革仍在继续,也对营销费用控制产生了积极影响。

图片来源:海豚投研

研发费用在本季度达到了 19.8 亿元,虽然略超预期,不过在智能化投入 + 大产品周期的情况下,研发投入还是环比略降 1.3%,费用控制非常合理。

也就是说,从节流来看,小鹏做得已经很好了,所以接下来就得看开源。

开源情况也得看两件事——

第一,新品周期。

从小鹏 2025 年的产品周期来看,二季度末还有 Mona M03 智驾版本及中型 SUV 上市,预计开始放量都要集中在三季度,同时三季度及之后还有三款增程和大改的 P7,可以说产品周期是很强的。而从小鹏二季度销量预期来看,二季度 10.2-10.8 万辆销量指引,月均销量在 3.4-3.7 万辆之间,基本和现在持平,也说明大招还是得等下半年来放。

另外不容忽视的是,小鹏进军混动的野心。首款增程车型,小鹏拿捏了增程车两点核心:小鹏增程车型的纯电续航可达 430km,综合续航有 1400km,对比来看,理想 L9 纯电 WLTC 续航可达到 180km,综合续航在 1176km 左右、问界 M7 满油满电状态在 WLTC 测试工况下续航里程可达 1100km。而且小鹏增程支持超级快充,一秒充电超过 1 公里,12 分钟即可充至 80%。

老爆款改版 + 新增程上线以及费用控制,这些就是小鹏敢说要在第四季度转向盈利的底气。

P7 还能再红一次吗?

刚从 " 血海 " 里游出来的小鹏,碰到了下一个必须翻越的大山。

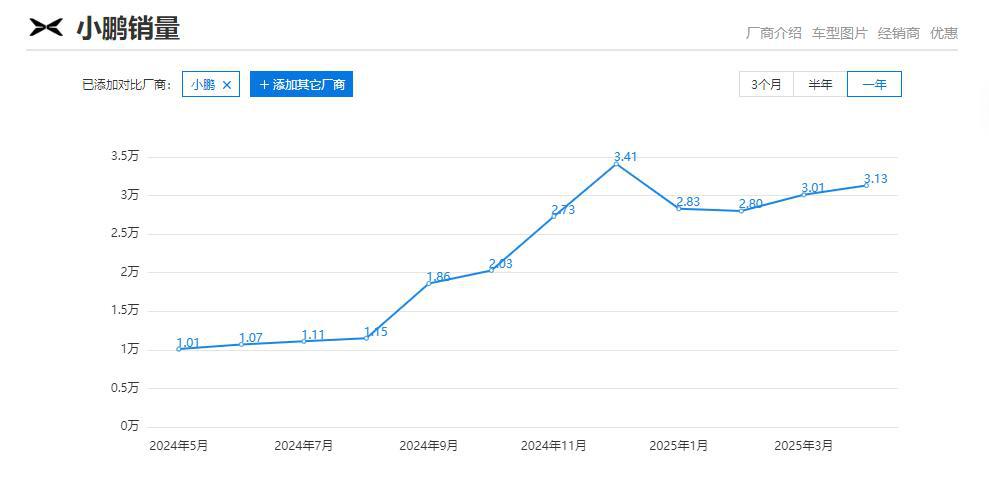

MONA M03 成为主力军后,小鹏月销连续破三万,从将近两年的月销破万的低迷期冲出来了,不过,月销三万就够了吗?

图片来源:太平洋汽车

何小鹏曾经说过,未来十年中国可能只会剩下 5-7 家新能源车企,从乘联会四月份公布的销量排名来看,小鹏 3.1 万的月销擦边挺近前七。后有小米、零跑月销逼近三万辆的追击,前有比亚迪、吉利月销超十万辆的大佬级玩家,小鹏这把称不上 " 稳赢 "。

图片来源:乘联会

资本市场也感受到了小鹏困境,5 月 17 日,阿里公布今年一季度减持 308 万股小鹏的股票,幅度达到了 8.13%,消息一出 19 号一开盘小鹏股价又下滑了两个点。

资本跑路是因为觉得小鹏处于阶段性的高点,也是看到了小鹏销量继续向上突破的难点。

不过资本可以高位套现,小鹏必须得继续战斗,所以小鹏做了一个重要的决定——重改 P7。

P7 作为小鹏初代爆款,先是被 Model 3 持续降价暴击,后又被小米 SU7 这个同台竞品瓜分市场,从近一年的销售数据来看,整体走势持续低迷。虽然中间推出过改款的 P7+,后者在月销破万后也没有更大的突破。

图片来源:太平洋汽车

5 月 15 日,何小鹏发了条微博 " 是的,我们内心始终有一个令人激动的名字,小鹏 P7。这是中国造车新势力第一次迎来大改款。" 官宣了 P7 的改款。

" 改款 P7 比起推出新品,更聪明。" 汽车行业分析师林友(化名)对节点财经评价道,作为一个爆款,我们可以把 P7 看作一个 IP。它是自带流量的。比起新车,P7 改款天然就会吸引两批人:其一是原 P7 的车主,另外一批关注 P7 不过因为 P7 年份太高转而关注更新款同类型车的人。众所周知 P7 出名的一战就是对标 Model 3 的车型和媲美特斯拉的智驾。所以延续这两个定位和技术的核心优势,推出改款比推一个新品会更省事。" 就像短视频一样,有一个爆款之后,最聪明的办法就是想尽办法模仿爆款,吃尽流量。"

不过,等到 P7" 爆改 " 这期间,小鹏势必还需要解决几个问题。

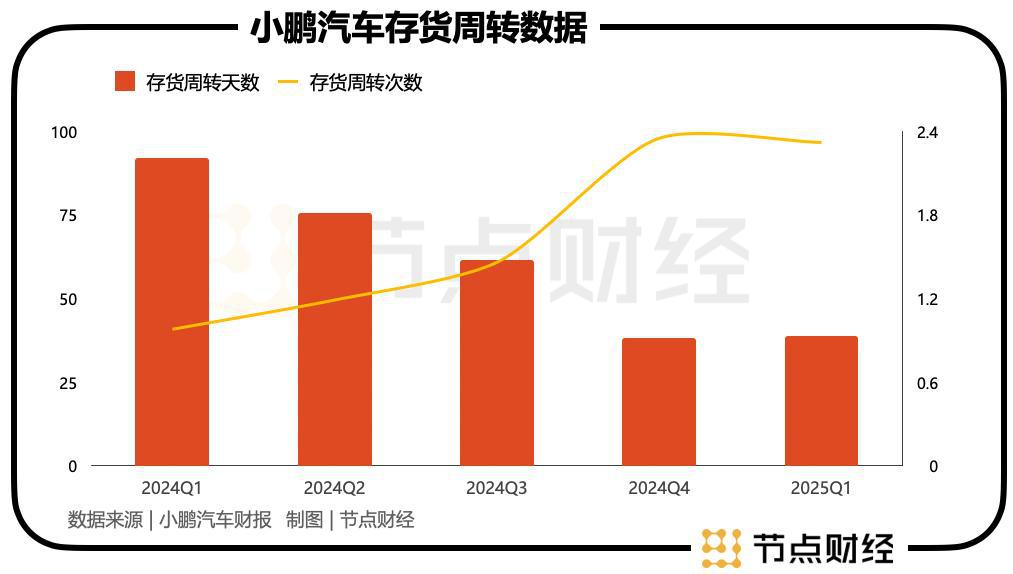

其一,就是所有车型更换周期都会遇到的,销量停滞、存货积压。这个问题并没有从 2025 年第一季度的财报中显现出来。

事实上,以 MONA M03 上市的 2024 年第三季度为拐点,小鹏的存货周转天数一下子缩短了一倍,从 60 多天缩短到了 38.22 天。到了本季度,小鹏存货周转次数只环比稍微增长了一点,还没有受到平台期的影响。

也就是说,目前来看,在 MONA M03 以及改款 G6 等产品的支持下,小鹏是可以顺利渡过换品周期的。

其二,是新车的产能爬坡。卖多少背后配的是能交多少。目前小鹏有三家工厂广东肇庆产能 20 万、广州一期产能 12 万,武汉产能 10 万,加起来就是 42 万的年产量,平均到每个月就是三万五的月销,基本和现在的销量是持平的。而广州工厂二期预计在今年第四季度或者明年出开始投产,扩充产能在 30 万辆,结合 P7 改款上市时间是今年下半年,可以推测,小鹏给 P7 改装和今年底推出的新车释放了每个月 2.5 万辆的产能。

这一切的前提是,P7 不会吃掉原本 P7+ 的流量。为了做到这一点,小鹏 P7 改款在外形上采用生动力曲面造型,车顶悬浮、尾部双层尾翼;技术上,大改款 P7 或首搭 " 鲲鹏 " 电动平台,支持 800V 高压快充,底盘升级前双叉臂与后五连杆悬架,配备 AI 底盘预瞄功能。

何小鹏曾经说过," 我们也在看 2024、2025、2026 年的规划中什么时候要到月销五万,什么时候要到月销十万,往不同的阶梯来走,需要什么样的工厂。"

从产能和产品的发布时间来看,小鹏已经为月销五万做好了准备。

未来押注的是 " 会飞的车 "

马斯克有 " 宏图计划 ",何小鹏也有自己的商业版图。

何小鹏在这次财报会议上总结道,小鹏正以图灵芯片、大模型驱动为底层基础,构建 " 从车到人形机器人 " 的 AI 闭环系统,小鹏汽车将会率先跨越三条增长曲线,实现可持续的高成长。这三条增长曲线分别是 AI 技术栈自研与落地、全球化、人形机器人。

也就是说,AI、机器人和出海会成为小鹏未来的三个增长动力。

我们可以分为技术和市场两个方面看小鹏的未来增量。

技术方面,2024 年,小鹏总研发费用在 65 亿元左右,到了 2025 年这个数据要增长到 85 亿元,而增加的 20 亿元的部分就会有很大一部分用于 AI 活动。比如基于云的计算能力、AI 车辆、自动驾驶训练以及人形机器人业务。

" 车企做智驾是新能源车从电动化向智能化转型的必然趋势,而车企做机器人的核心原因可以从技术和市场两方面来看" 林友对节点财经分析道:

技术上,源于其背后的技术、供应链的高度可协同性,车企在智能驾驶领域积累的环境感知、路径规划、运动控制等技术可直接迁移至人形机器人。这点小鹏在财报会议上也表示,机器人研发在公司内部是一个独立中心运作,不过利用了公司整体的全站研发能力,比如机器人的电子电器构架 EEA 由汽车部门自动驾驶 EEA 团队开发。70% 的机器人开发资源和汽车自动驾驶是相同的。

市场上,机器人的量产可以说是进可攻增长退可守成本。对内,可以用于自家流水线生产,对外可以做市场化增收。参考马斯克。特斯拉已经在弗里蒙特工厂的试点产线上开始了 Optimus 机器人的生产工作。而小鹏机器人的商业化是领先于国内的其他玩家的,明年计划推出五代人形机器人,智驾追赶马斯克明年机器人 5 万台产量的脚步。

人形机器人硬件的技术难点来自于手部灵活度,软件方面的技术挑战就是算力,在这两方面,小鹏都有突破。小鹏的 "Iron" 人形机器人拥有 62 个主动自由度,其中手部就有 15 个自由度,能够灵活地完成各种复杂动作,如精准抓取、精细操作等;此外,小鹏为 "Iron" 配备了自研的图灵 AI 芯片,其算力高达 3000 TOPS。

当然,这些只是第一步,在量产过程中的成本控制,投入生产后机器人的稳定性,以及具体的商业化都是要把机器人从 " 未来版图 " 变成 " 增长曲线 " 的必修课。

比起机器人的蓝图,市场方面,出海就更迫切。

" 到今年底,小鹏累计进入的海外市场数量会从去年底的约 30 个增加到 60 个。" 这是何小鹏给小鹏出海在今年定下的目标。

为了完成这份野心,小鹏也给出了自己的出海战略:本土化、高端化。

何小鹏曾表示,小鹏定位的是高科技公司,希望以中高端形象进入,避免同质化竞争。并且会在多个区域进行研发、制造和深度本土化服务。品牌运营、本地服务、充电设施,甚至本地生产都会随着小鹏出海战略加深不断深入。

总体来看,小鹏靠 MONA M03 翻红了,而这翻红能否持续,短期要看下半年新品的竞争力,长期则要看出海和 AI 商业化的可执行性。

走出 "ICU" 的小鹏,要怎么走花路,才是以后的精彩看点。

《何小鹏可以喝香槟了》