IPO雷达|禾元生物迟迟未能上会,亏损压顶、负债率走高,专利纠纷花掉千万元

深圳商报·读创客户端记者 宁可坚

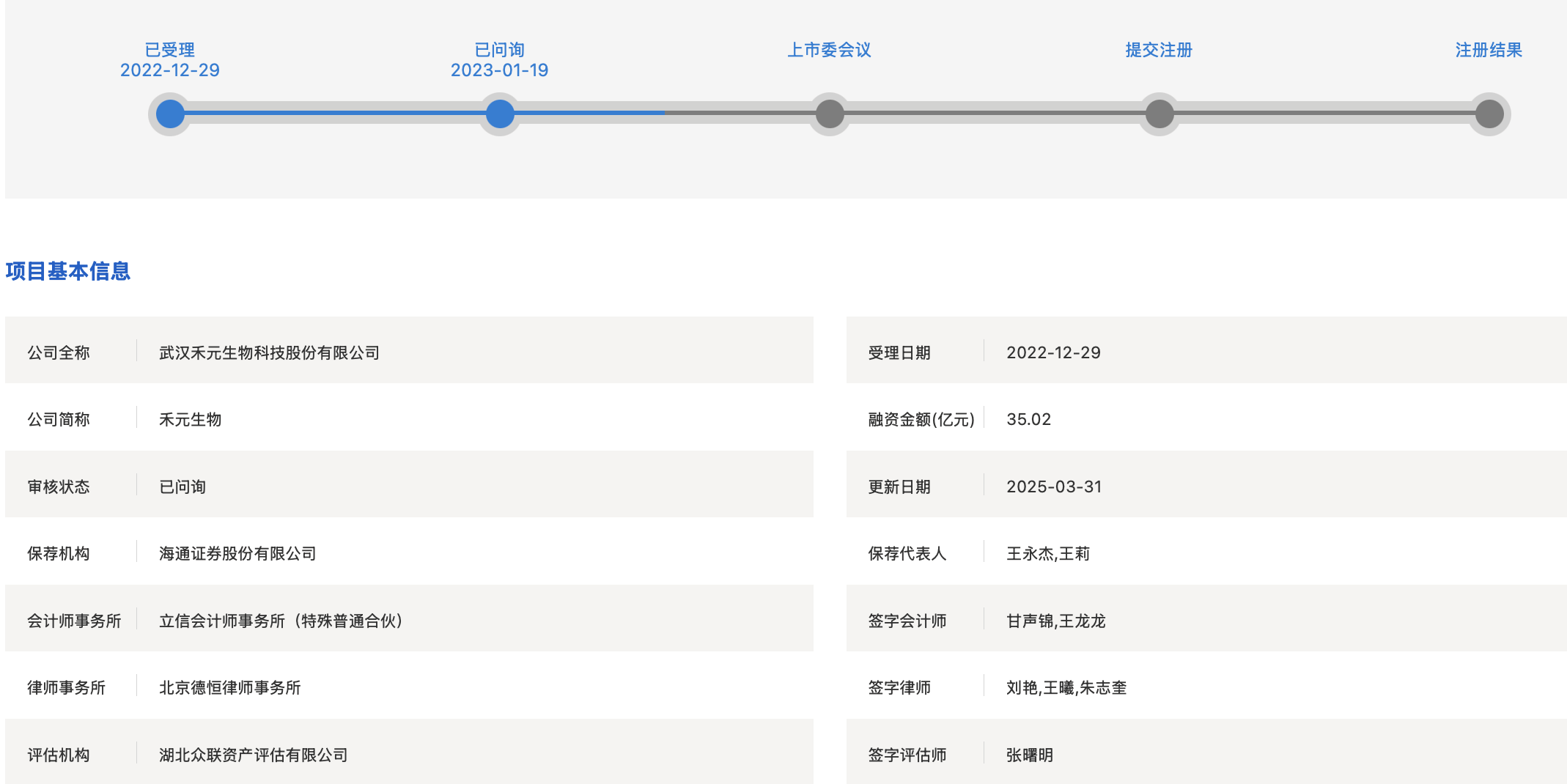

3月31日,禾元生物更新了科创板IPO招股说明书。2022年12月29日,禾元生物IPO申请获得受理,保荐机构为海通证券,2023年1月19日进入问询阶段,截至目前,已经历二轮问询并回复,却迟迟未能上会。

禾元生物提及,2024年起,为维持公司日常经营及支付建设项目工程款,公司增加了银行贷款,因此流动比率和速动比率下降,资产负债率提高。

招股书显示,公司核心产品均尚未上市,公司研发进展最快的产品HY1001预计在2025年获批上市,HY1002及HY1003预计在2027年获批上市。

禾元生物称,产品获批上市销售将驱动公司业绩快速增长,公司预计于2027年实现盈利。

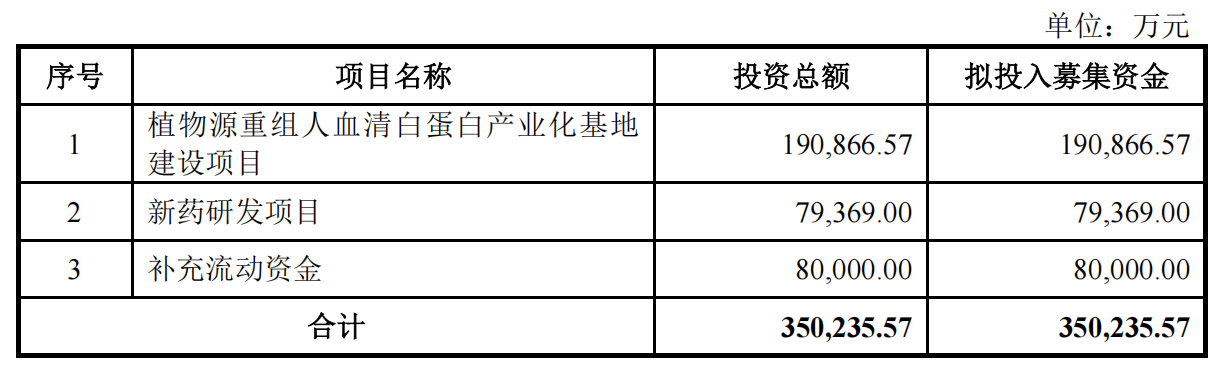

此次IPO,禾元生物拟募资35.02亿元,用于植物源重组人血清白蛋白产业化基地建设项目、新药研发项目以及补充流动资金。然而,若产品商业化受阻,即便成功募集到资金,公司的财务状况仍将面临诸多不确定性。

据招股书披露,2020年,美国Ventria Bioscience根据关税法第337条规定向美国国际贸易委员会提出申请,主张禾元生物在美销售及进出口的特定植物来源的重组人血清白蛋白侵犯其专利,美国国际贸易委员会随即对公司发起337调查,导致报告期内公司的诉讼费较多。

2022年,公司聘请中介机构准备上市事宜,发生了部分服务费。

2024年,专业服务费增加较多主要系发行人与Ventria Bioscience在美国特拉华州联邦地区法院的诉讼产生的律师费用。

禾元生物提示,公司存在上市后可能面临终止上市的风险。基于公司的核心技术、研发管线、市场竞争、研发投入、商业化种植、产能建设、商业化销售及337调查和重大诉讼的现状、趋势和风险,公司未来存在经营未达预期,可能面临终止上市的风险。