增程已老、纯电难料,理想的现实太“骨感”

理想汽车于北京时间 5 月 29 日晚间港股盘后、美股盘前发布了 2024 年第一季度财报。一句话,增程车压力山大,只能豪赌纯电了。具体来看:

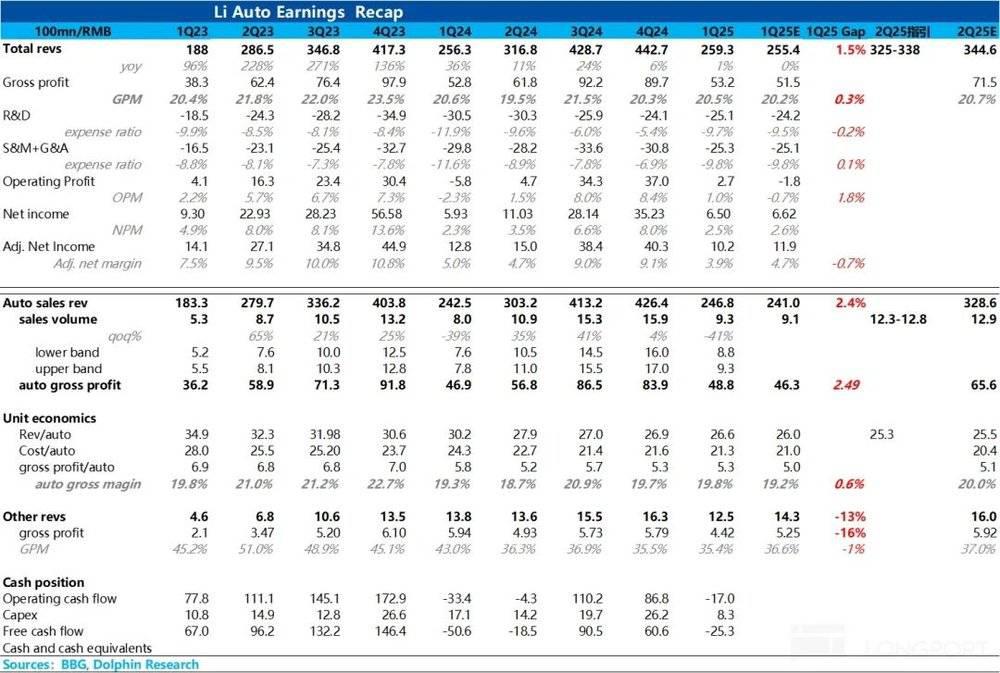

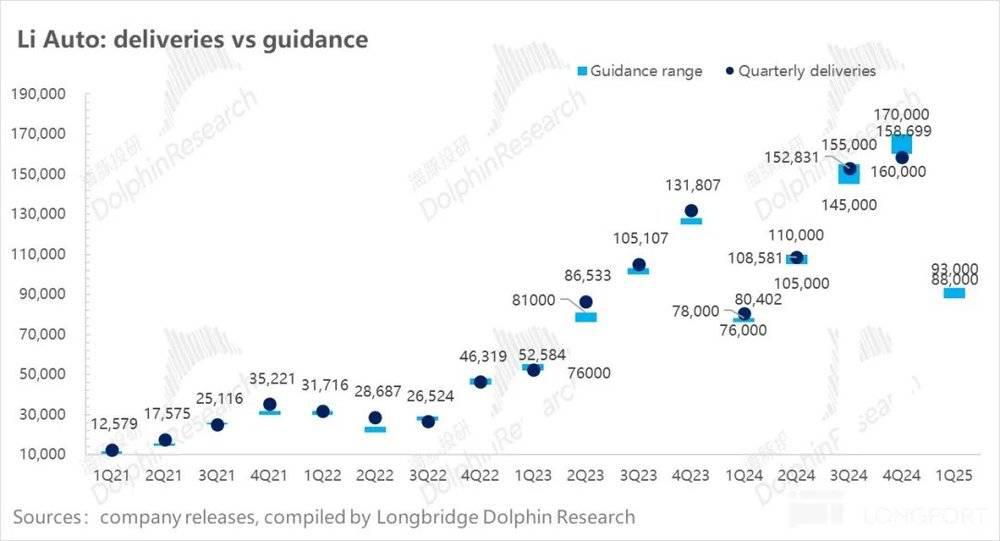

①一季度卖车表现还可以,卖车收入超出预期 5 亿左右:一季度卖车收入 247 亿,高出市场预期 241 亿,主要是卖车单价下滑幅度低于预期。

背后是本季度车型结构其实是在改善的,对冲了一季度对于老款车型降价的不利影响。

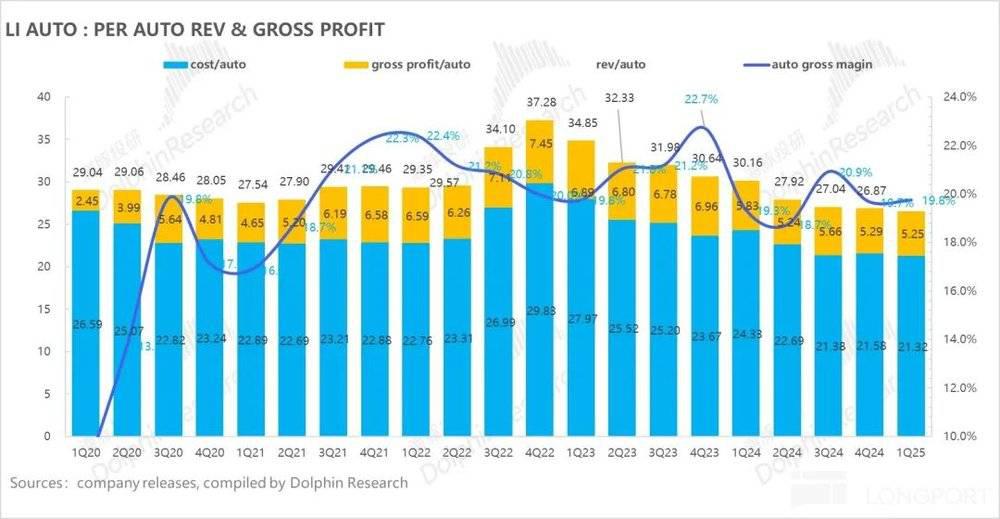

②卖车毛利率表现也还可以,但其实低于大行预期:一季度卖车毛利率 19.8%,虽然看上去是和上季度持平,但其实上季度计提了 Mega 的合约损失,上季实际卖车毛利率在 20.7%。

所以本季度实际卖车毛利率环比下滑 1 个百分点左右,虽然高出理想之前指引的 19%,但海豚君看到的大行预期在 20% 左右,所以可能降本力度相对一般。

③一季度整体表现还可以,基本都符合预期,问题其实出在二季度指引上:二季度销量指引和收入指引双双 miss 市场预期,尤其是销量指引,其实一定程度隐含 L 系列订单量不仅低于市场预期,也低于公司原本预期,而公司一季度账上的存货和存货周转天数都在增加,所以预计二季度还要对老款车型也要加大折扣,也会拖累卖车单价。

海豚君整体观点:

整体来看,理想一季度业绩表现还可以,整体符合预期的,但在二季度指引上,确实相对比较拉垮,收入隐含的卖车单价还要环比再下滑 1.3 万元,同时最主要的销量指引仅 12.3-12.8 万辆。

这里隐含二季度剩余两个月,月销是在 4.5-4.7 万辆,市场预期的 5 月能到 4.5 万,6 月要爬到 5 万了,市场预期的剩余两个月的月销是要小幅高于指引的最高销量的。

可以看出,市场认为在 5.8 号理想 L 系列换新版推出后,完整交付月的第一个月销量是能爬坡到 5 万辆了,也符合之前理想 call back 中提到 L 系列换新版上市之后第一个目标月销量要回到 5 万辆。

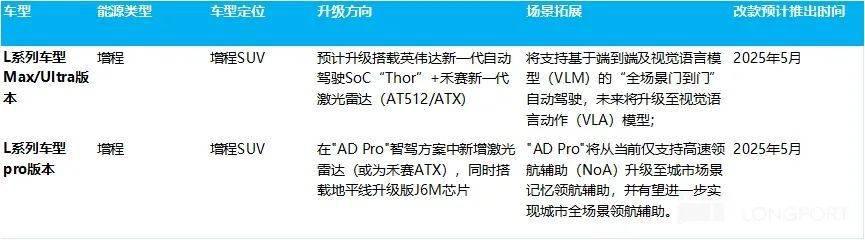

但很明显,这个低于预期的指引主要问题还是仍然出在了理想改款车型的订单量上,此次增程改款正如海豚君在上季度提到的,改款主要聚焦于对智驾的升级,电池容量基本升级幅度很小,在智驾尚未能根本影响卖车的格局和用户的买车决策下,这样的改款仅能算得上 " 小改款 "。

在这种二季度的销量指引和目前的订单量表现下,市场仍给了 2025 年 60 万辆的销量预期,现有车型销量预期大概在 52 万辆左右,纯电车型打进去了 8 万辆左右预期。

①先从增程来看:

海豚君认为理想今天的增程车型的销量压力仍然非常大,L 系列的产品竞争力逐步被竞争对手瓦解,而海豚君观察下来的今年布局增程的玩家非常之多,在打法上主要有以下思路:

a. 家庭 SUV 打下沉市场,但因为用户群体并不重叠,形成不了实质性的影响,也是所谓的 " 半价理想 ",如零跑,银河 M9;

b. 用更低的价格,实现更大的空间:腾势 N9,领克 900,深蓝 S09 等,包括下半年可能还要上市的极氪电混车型,而目前已经上市的这三款车型订单量都还不错,一定程度上也能从理想手上抢到份额;

c. 继续深耕增程车型的第二个痛点,用 " 大电池 "+" 小油箱 "" 方案去打增程市场:今年下半年的小鹏,和 2026 年的小米;

d. 直接竞对问界,继续推出 M 系列改款,也能直接抢份额。

由此可看,理想本质上成功挖掘的蓝海市场,形成的先发优势,因为没有太高的核心壁垒,所以模仿起来相对容易。

今年有众多入局的增程玩家,竞争明显加大,而 L 系列改款力度还是偏小,所以海豚君仍然非常担心理想今年增程基本盘的问题,而如果按照目前的订单量和周度销量跑的趋势,增程之后平均稳态月销 4 万辆可能都较难维持。

但目前$ 理想汽车 -W.HK的股价在市场预期销量接近 60 万辆的情况下,对应的 2025 年的 P/E 倍数大概仍达到 20-21 倍左右,2025 年 P/S 倍数在 1.3 倍左右。

估值不贵的前提是在 60 万辆的销量能跑出来,在今年增程基本盘被 " 围攻 " 的情况下,市场能给出这样的销量预期仍然来自于对理想纯电车型的期待,认为理想还是一个相对赔率比较高的公司。

但纯电车型销量到底表现如何,在上一款纯电失败在前,市场虽然不愿给过高预期来进行定价,但由于 Mega home 改款订单量也还不错,所以下半年待发纯电作为底部可能出现的边际利好,也能形成一定的底部支撑,所以目前这个节点去做空理想也并不合适。

所以海豚君认为,对于理想的投资可以相对给足自己安全边际,比如说短期基于 55 万辆销量预期,1.1 倍 P/S,大概对应股价在港股 76-84 港币,美股 19-22 美元,前提是纯电车型销量预期还没有证伪。

尤其是在手现金还有 1000 亿,且智驾仍处于领先梯队,即使是 2025 年车型周期真的没起来,理想仍然有足够的时间去调整战略去跟进。

当然此次电话会中提到了几个关键信息 :a.L 系列车型很快回到月销 5 万辆,b.Mega home 在 7-8 月份稳态交付量目标提升到 2500 辆,c. 将 2025 年研发费用指引从 140 亿下调到 110-120 亿,所以整体上也确实进一步给了市场对于理想不论是增程回升还是纯电销量能做起来的信心,也有利润释放的预期在。

以下是详细分析。

由于理想销量已经公布,最重要的边际信息在于:一、一季度毛利率;二、25 年二季度业绩展望。

一、卖车业务毛利率又没过 20%

先从市场最关心的卖车业务来看,卖车毛利率表现还可以,达到 19.8%,其实是超出理想上季度给的本季度 19% 的毛利率指引。

但其实海豚君看到大行对本季度毛利率预期还打到了 20% 左右,虽然本季度这个 19.8% 卖车毛利率看上去跟上季度旺季 19.7% 相比基本没掉,但由于上季度有个采购合约损失的计提,上季度实际卖车毛利率在 20.7%,所以本季度实际卖车毛利率是环比上季度掉了 1 个点左右的。

虽然对老款降价对车型结构有一定不利影响,拉低单车 ASP。但这个降本幅度明显不够,尤其是今年车企内卷式竞争中对车企的成本控制能力要求日益上升。

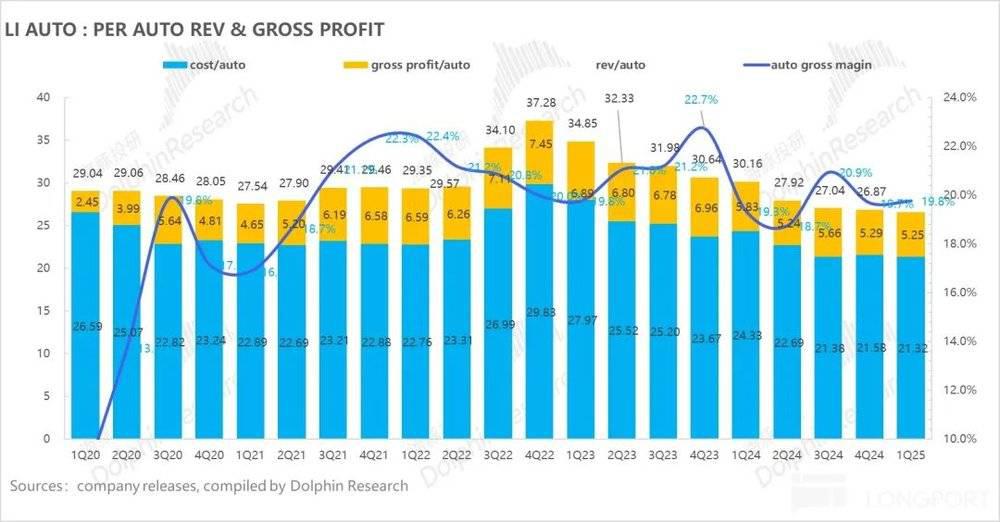

而从单车经济具体来看:

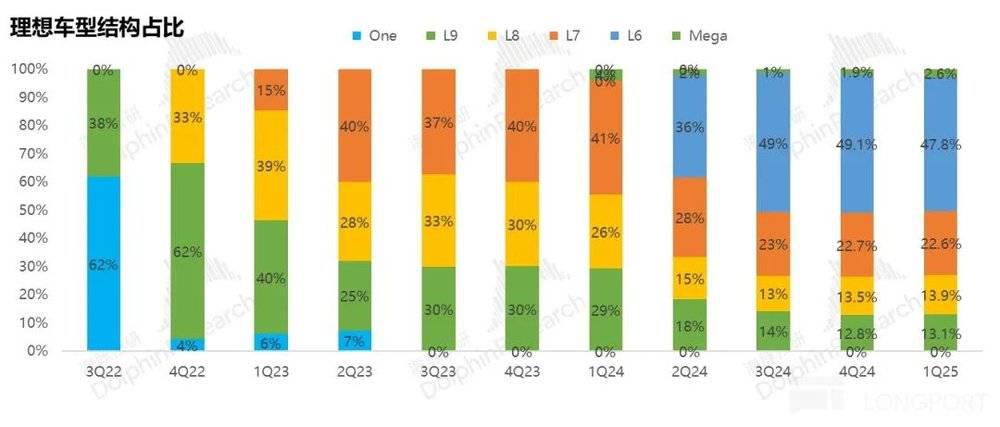

1. 高价车占比提升,单车收入守住了

因为本季度理想在对老款车型降价,所以市场本身对这个季度的卖车单价就不抱有期待,但实际表现来看,一季度卖车单价 26.6 万元,高于市场预期 26 万元。

本季度车型结构其实是呈现环比改善的趋势,车型结构中更低价的 L6 占比在下滑(环比下滑 1.3 个百分点至 47.8%),而高价车 Mega/L8/L9 总占比环比上升 1.5 个百分点,所以车型结构是有所改善的。

但降价清老款,压制毛利:

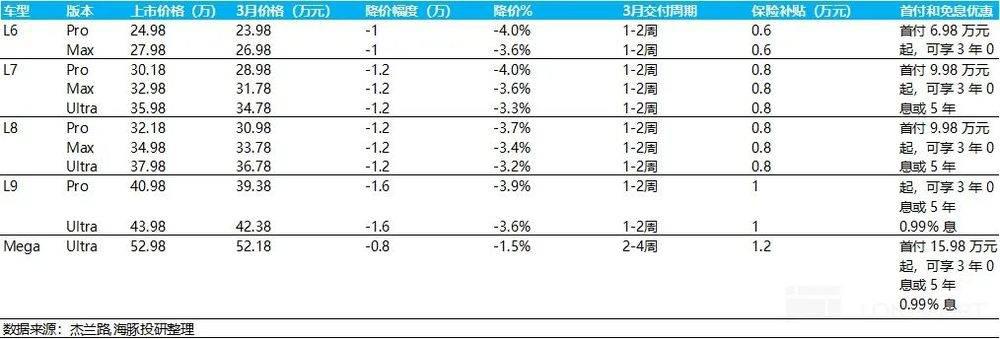

一季度,理想仍然在清老款车型,对整体车型平均降价 0.8-1.6 万元,平均降价幅度 3%-4% 左右,也是一季度卖车单价环比下滑的主因。

2. 降价清旧款,毛利率平平

本季度单车成本 21.3 万元,但上季度实际单车成本也是 21.3 万元,这个单车成本基本环比上季度持平,一方面确实因为一季度是销量低谷,销量环比去年四季度下滑了 41%,规模效应没有释放,另一方面海豚君认为这个降本力度可能还是不太够,尤其是在今年更加内卷式竞争中对降本的要求更高。

从单车的赚钱能力来看,一季度卖一辆车理想毛赚 5.3 万元,略高于市场预期 5 万元,卖车毛利率 19.8%,略高于市场预期 19.2%。但事实上一些头部大行预期已经到了 20%,最新预期上也不算超。

二、增程已老,纯电未知,理想有点尴尬

1. 压力山大的销量指引

2025 年二季度,理想给的销量指引是 12.3-12.8 万辆,隐含 5、6 月份平均销量 4.6 万上下,但市场的预期中,5 月 4.5 万,6 月要爬坡到五万,月均是超过这个指引数字的。

之前,理想在四季度的 call back 中提到 L 系列换新版上市之后第一个目标月销量要回到 5 万辆,目前看来实现速度是偏慢的。而如果按照这个推进速度的话,其实离完成市场目前给它 2025 年 60 万销量目标是有难度的,尤其是今年增程竞争明显加大,增程红利已经快被吃完的情况下。

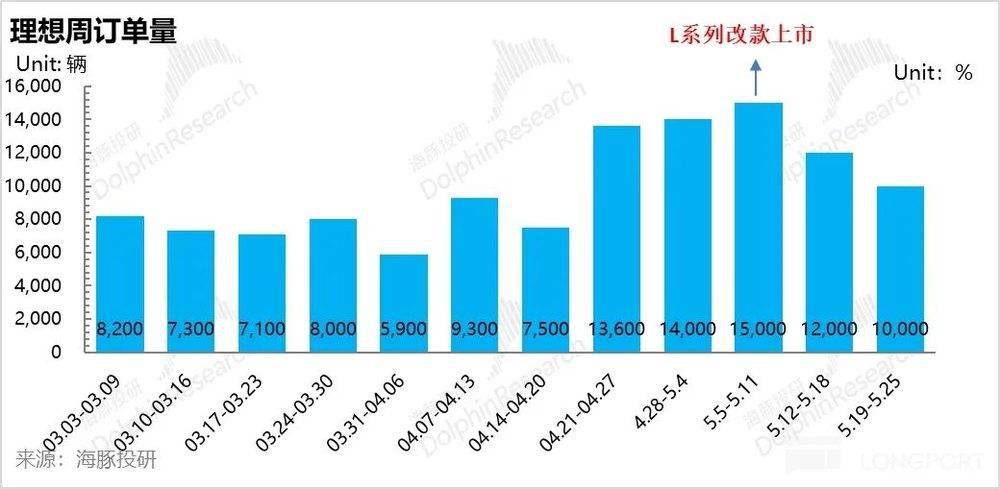

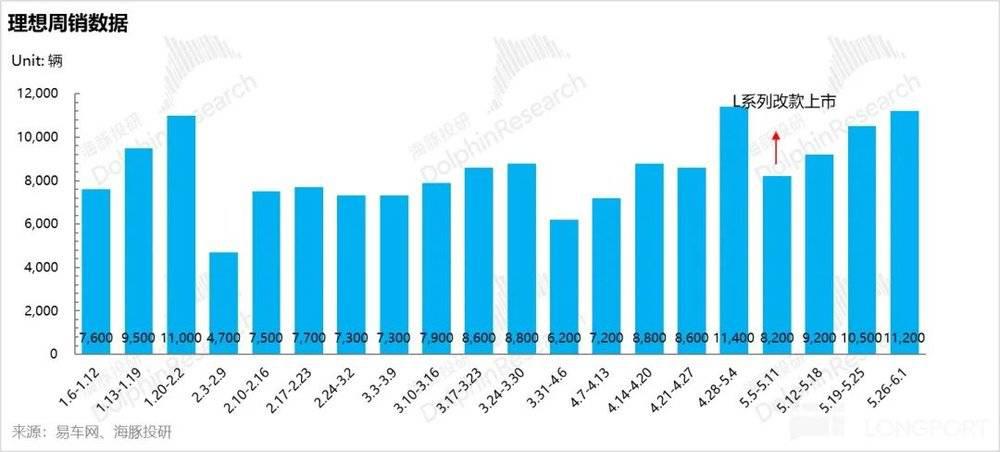

而从目前周销和周订单的维度来看,海豚君认为改款上市后实际表现也是略不及预期的,目前的周订单和周销在 L 系列改款上市后,周订单量没有继续持续的势头,而目前这个周订单量也基本对应着稳态情况下月交付可能也才能打到 4 万左右。

新款 L 系列放量慢的核心原因还是因为改款力度相对较小,基本只升级了智驾芯片,以及对 Max 版本的电池容量略有升级,但整体力度海豚君认为不够,尤其是在增程车型的入局玩家在增多,竞争在加大的情况下。

2. 指引单价有点差,老款车还没清完?

本季度收入指引 325 亿 -338 亿,按其他业务收入 2025 年一季度贡献 13.6 亿来估算,指引隐含的汽车业务单价仅 25.3 万元,环比本季度继续下滑 1.3 万元。

海豚君算下来,这样的下滑幅度有点奇怪,尤其是 5 月 8 号 L 系列改款就开始上市,基本有 2 个完整交付月的情况下。

这种指引,要么是低价 L6 车型占比还要提升,同时老款车清理还没完成。

而在这个指引下,二季度汽车毛利率指引在 19% 左右,也印证了还是要继续降价。

三、运营费用整体控制还可以

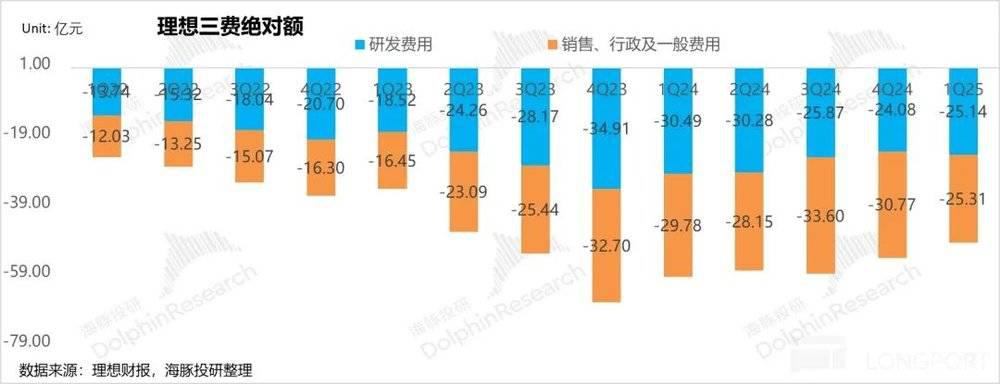

1. 研发费用:稳

本季度理想研发费用 25 亿,环比上季度小加 1 亿,但考虑到理想在 AI 方面战略投入,且智驾确实也位列第一梯队,以及下半年有纯电新品上市,研发前置,这样的研发费用控制还可以。

而理想也将年初 140 亿的研发费用指引做了下调,下调至 110-120 亿元,所以也有利润释放的预期在。

2. 销管费用:降本提效中

本季度销售和管理费用 25 亿,环比降低 5.5 万元,主要还是在降本增效以及在无新车上市情况下市场推广活动减少。

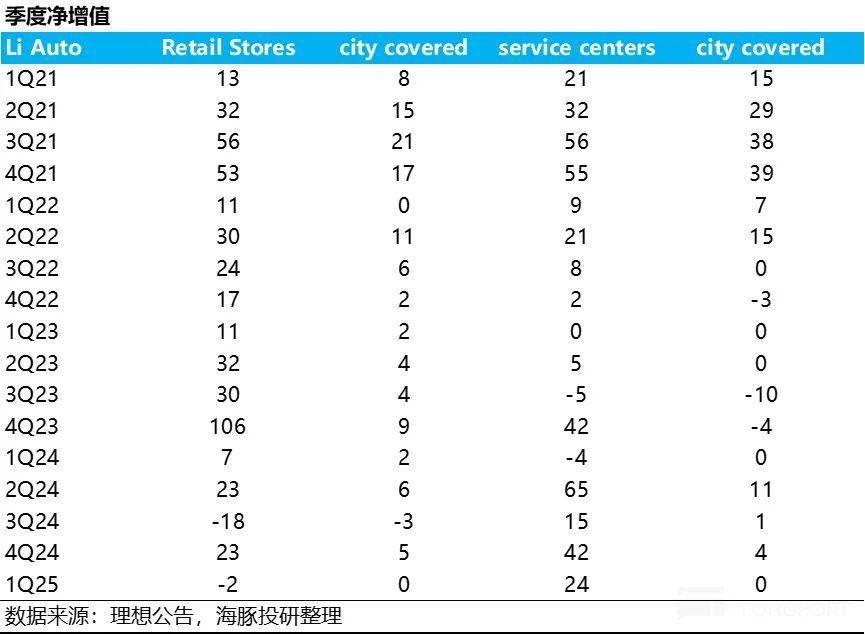

而在渠道建设上,理想一季度也没有在新增渠道,预计会在之后加快开店速度,为纯电车型的放量做准备。

四、收入、毛利表现平平

在销量已经公布的情况下,一季度理想总收入是 259 亿,略超出市场预期 4 亿,主要在于卖车单价超预期。

但在其他收入方面,本季度仅 12.5 亿元,环比下滑了 3.8 万元,也要低出市场预期 2 亿左右,主要由于本季度交付量减少使汽车销售配套的产品和服务减少。

而在整体毛利率方面,本季度整体毛利率 20.5%,如之前说过,一致预期陈旧,本身这个毛利率表现一般。其中,其他业务本季度毛利率 35.4%,环比下滑 1 个百分点,海豚君预计可能由于保险业务有一定的折扣,配件销售可能加大了部分的赠送力度有关。

五、经营利润还行,环比下滑大主要因为销量没跑起来

理想一季度在含金量比较重的经营利润上,环比下滑了 34.3 亿至本季度仅 3 亿左右,主要还是由于一季度销量环比下滑 41%,销量的杠杆效应没有释放,去除 SBC 影响后的经调整后净利润本季度也环比下滑 36 亿至 6 亿左右,但整体是符合市场预期的。

本季度归母净利 6.5 亿元,也基本在和大行 6 亿元的净利润持平。

六、自由现金流再次转负

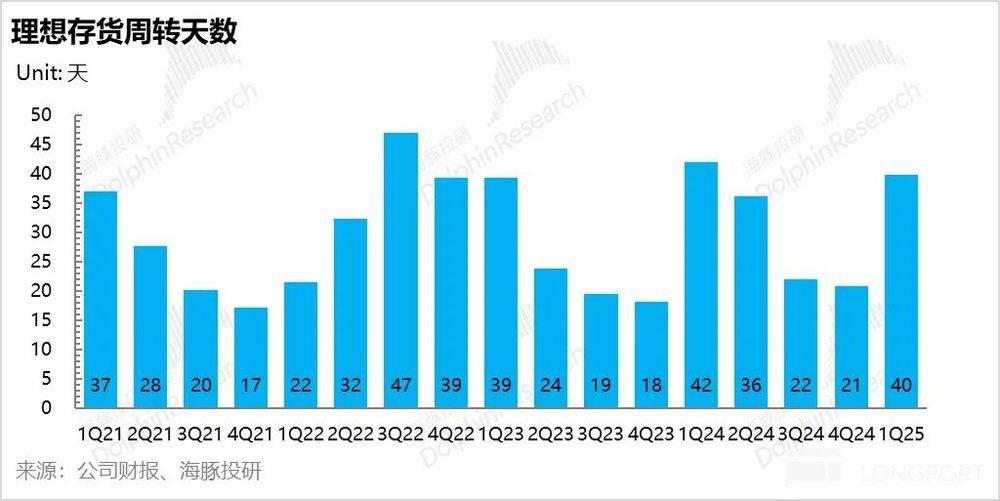

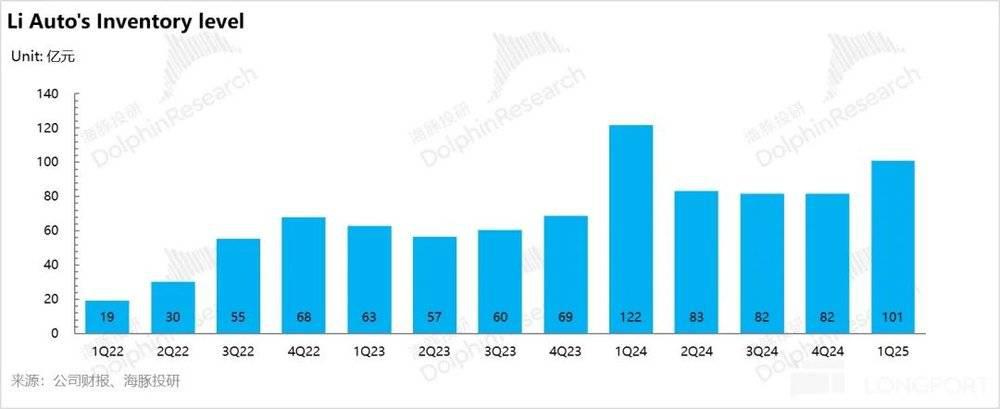

本季度经营现金流 -17 亿,又再次转负,主要由于销量没有释放导致的归母净利的下滑,其次是由于存货又上升了 20 亿至本季度 100 亿左右,所以海豚君预计理想可能二季度可能还会对老款车型继续加大折扣力度。

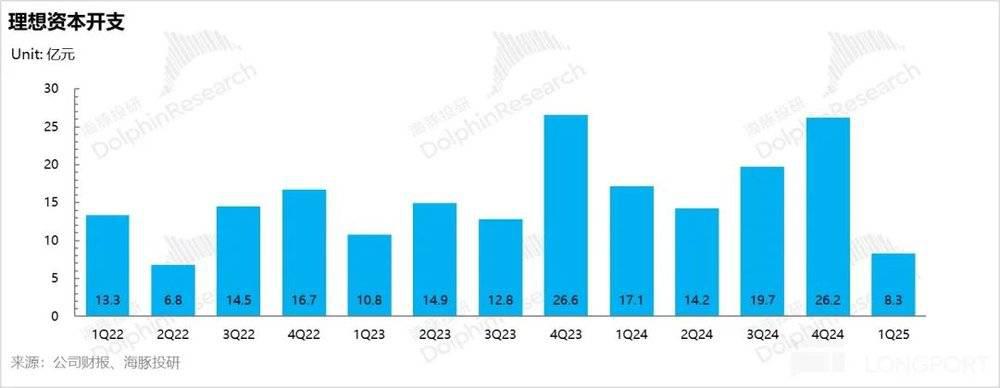

而本季度资本开支 8 亿,环比下滑了 20 亿,下滑的原因主要由于本季度没有新开门店,另一方面超充站的建设环比去年四季度是在减速,但目前截至 4 月理想已经建了 2267 座超充站,预计二季度可能还会再净增至少 300 座。