背靠蔚来、小米、理想,国产HUD头部企业冲刺港股

文 | 赛博汽车

中国车企卷价格、卷配置,正在催生本土上游细分供应链企业的成长、成熟。

比如空气悬挂,再比如用户眼前的 HUD(抬头显示)玩家。

最近传来的消息是,国内头部 HUD 供应商泽景科技向港交所递交招股书。拟主板 IPO,海通国际和中信证券担任联席保荐人。

公开信息显示,泽景科技成立于 2015 年,几乎与以蔚小理为代表的造车新势力同时成立,业务提升几乎同步。

2022 年到 2024 年,泽景科技营收规模从 2.14 亿元增长至 5.78 亿元,年复合增长率超过 64%,其首家大客户以及后来的主要客户,也是蔚来与理想。

而在此之前,HUD 主要搭载车型集中在高端车型上,市场规模和渗透率基本可以忽略不计,供应商也为博世、电装等老牌国际大厂。

这背后的驱动力,与造车新势力掀起的汽车智能化,也与后续者跟牌的所谓科技平权效应相关。

泽景科技是谁?

在招股书中,泽景科技对自己的定位是:中国创新智能座舱视觉、交互解决方案的先行者和领军者。

这里的解决方案,主要指的是公司的两大产品,即挡风玻璃 HUD(W-HUD)解决方案 CyberLens,和增强视觉 HUD(AR-HUD)解决方案 CyberVision。除此之外,还有测试解决方案及其他创新视觉技术解决方案等辅助业务。

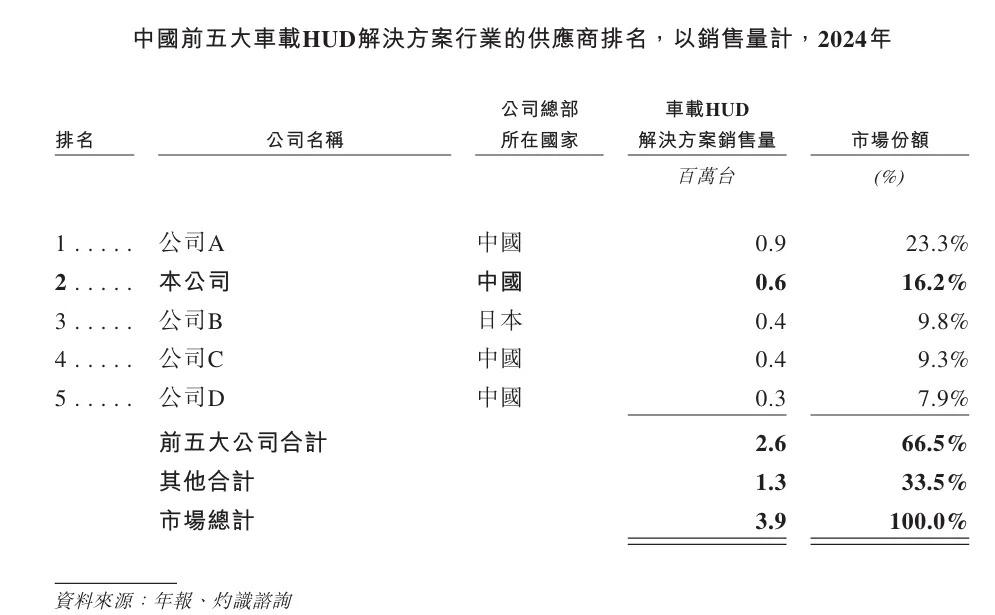

泽景科技市占率

具体到市场地位,泽景科技给出的数据是,按照 2024 年销量,泽景科技以 16.2% 的市占率,排名中国车载 HUD 解决方案供应商第二;W-HUD 市占率 17.8% 排名第二;AR-HUD 市占率 13.7% 排名第三。

这里可以给一个标签是,国产汽车 HUD(抬头显示)解决方案头部供应商。

而排在这家公司之前的国内或国际厂商,基本都是成立几十年的老牌汽车产业链供应商,泽景科技成立时间则是 2015 年 5 月,彼时正是以蔚小理为代表的国内第一波造车新势力的起点。

泽景科技的起家,也与这波造车新势力有直接联系。2016 年,泽景科技在尚未证明量产能力的前提下,参与到蔚来 HUD 的供应商竞争中,并最终拿下蔚来收款车型 ES8 的定点。

2018 年,随着首批 ES8 的交付,泽景科技打开市场,获得业内认可。

数据显示,截止到 2024 年底,泽景科技已经与 22 家主机厂达成合作。客户包括蔚来、小米、理想、吉利、北汽、奇瑞、一汽、长安、比亚迪、丰田、红旗等主要车企;累计合作车型定点达到 90 款,产品出货量超过 150 万套。

乘风起势,或与泽景科技创始团队有一些关系。

招股书显示,泽景科技联合创始人兼董事长张涛,是个技术与管理背景兼有的汽车行业老兵,毕业于西安交通大学工业自动化专业,同时拥有美国亚利桑那州立大学工商管理硕士学位。自 1998 年到 2018 年,在上汽大众有过 20 年的任职经历。

另一位联合创始人,也是张涛的弟弟张波,主管技术的副总经理,毕业于西安邮电大学计算机软件专业,曾在微软担任技术工程师,在电子领域深耕 20 余年。

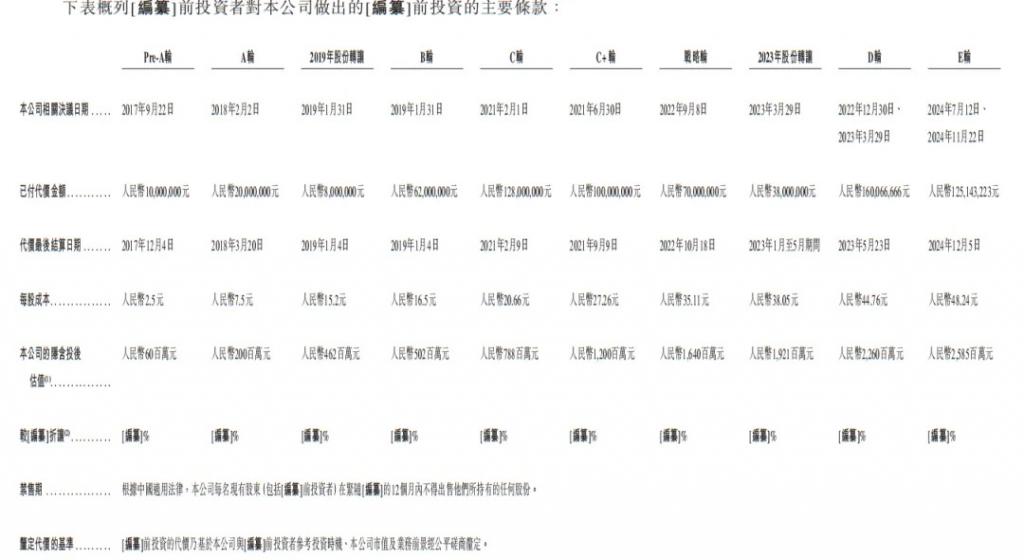

泽景科技融资情况

这个组合产出的效应或许是最终拿下蔚来大单子的原始动力,而随着后续其在业务上的突飞猛进,资本的青睐随之跟上。数据显示,自成立以来,泽景科技累计完成 9 轮融资,投资方包括吉利、一汽、小米相关顺为资本,最后一轮融资后,估值近 26 亿元。

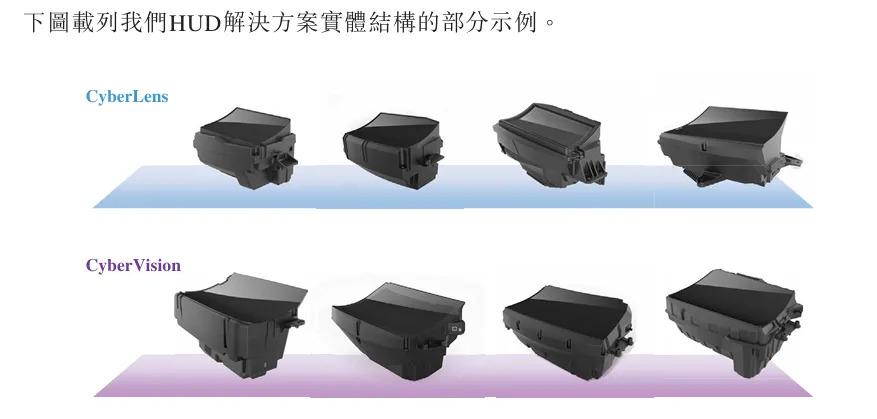

产品方面,主要有上文提到的 W-HUD 和 AR-HUD。

其中,W-HUD 技术 CyberLens 也就是传统的挡风玻璃抬头显示,利用挡风玻璃投影的显示技术,可以通过光学成像将驾驶信息投射到驾驶员实现前方的挡风玻璃。

当初拿下蔚来 ES8 定点的也正是这套技术。目前,这套成熟的产品已经形成了平台化的开发矩阵。

AR-HUD 也就是 CyberVision,即当下比较前沿的增强视觉抬头显示,则是通过高精度 AR 算法和光学成像技术,将虚拟信息与真实道路场景动态叠加,为驾驶员提供更直观、深入的驾驶辅助信息。

泽景科技产品

依托这款产品,泽景科技也成为首批在中国推出 AR-HUD 解决方案的供应商之一。

财务表现

基本面看,近 3 年来泽景科技业务增长呈现出快速增长的趋势。

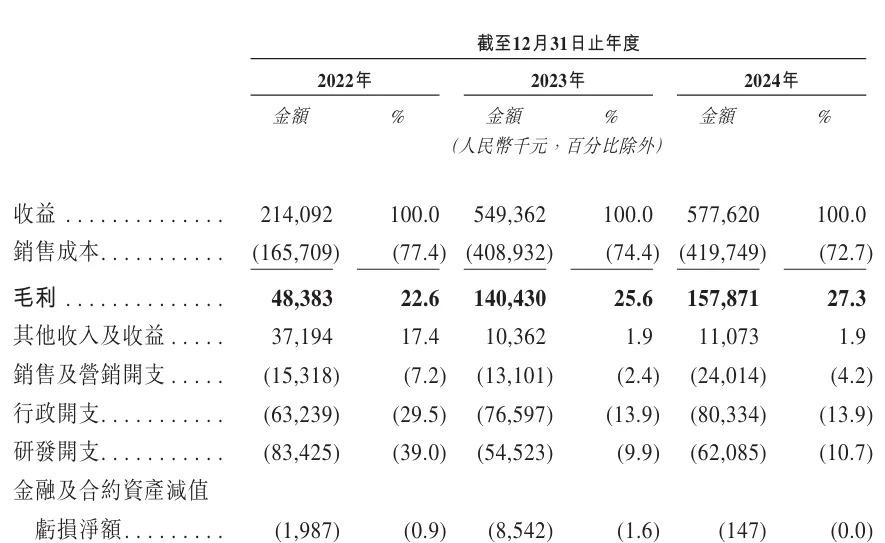

泽景科技财务表现

招股书显示,2022 年到 2024 年,泽景科技营收规模分别为 2.14 亿元、5.49 亿元以及 5.78 亿元,年复合增长率超过 64%。

其中 ,HUD 解决方案是营收大头,同期该业务占营收比例从 80% 增长至 93.6%。

同期销售成本也在提升,从 2022 年的 1.66 亿元增加至 2024 年的 4.2 亿元,不过增速略慢与营收。相应的毛利率在稳步提升,数据显示,2022 年到 2024 年,泽景科技毛利率分别为 22.6%、25.6% 以及 27.3%。

开支方面,2022 年到 2024 年,泽景科技销售及营销开支分别为 1531 万元、1310 万元以及 2401 万元;同期行政开支为 6324 万元、7660 万元以及 8033 万元。

研发费用有一定下降,从 2022 年的 8343 万元降至 2024 年的 6209 万元,基本稳定在营收占比 10% 左右。

截止到 2024 年,泽景科技还在亏损过程中,不过亏损幅度有所收窄 .2022 年到 2024 年,其年内亏损分别为 2.56 亿元、1.75 亿元以及 1.38 亿元。

另一个比较向好的趋势是,其对于大客户的依赖有所减少。

招股书显示,2022 年到 2024 年泽景科技的营收中,来自前五大客户的占比分别为 93%、93.8% 以及 80.9%。其中来自第一大客户的同期营收占比从 47% 减少至 23.2%。

头部客户中,按照招股书的描述,新势力中的蔚来与理想占据了相当大的份额。

另外,泽景科技计划将此次募集的资金用于:推进生产线的智能化改造与产能扩张;加大研发投入,升级现有产品并开发新技术衍生产品;探索与光学成像、近眼显示等领域企业的战略合作;以及补充流动资金,保障日常运营与战略发展需求。

车企卷配置,HUD 市场吃红利

如果以 10 年为单位往回倒的话,HUD 这个非常细分的市场主要还是以国外厂商为主,且市场规模不大。

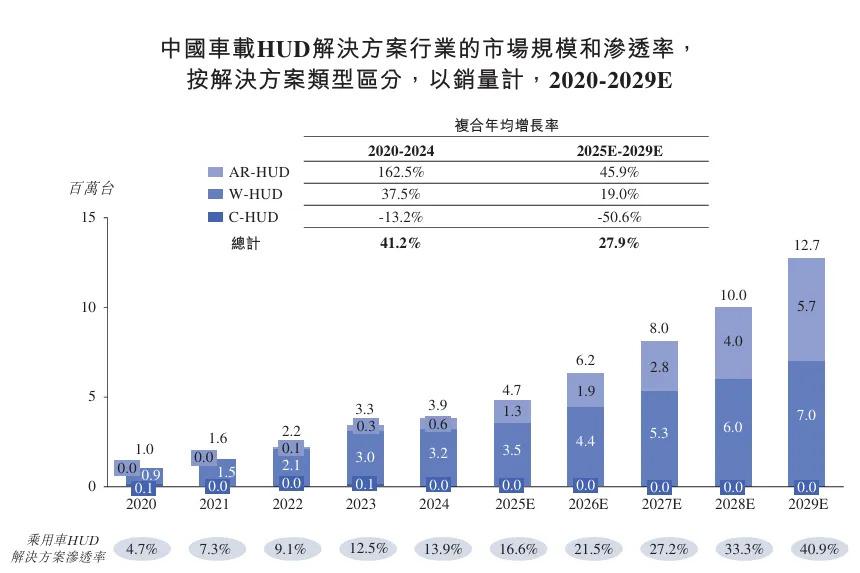

一个主要原因,还是在上个 10 年之前,HUD 这项配置大多数出现在高端车型上,渗透率始终处于低位。即便是到 2020 年,这一数据仍然不高,据灼识咨询统计,2020 年中国车载 HUD 市场仅有 100 万台,渗透率为 4.7%。

HUD 市场趋势

这个数据到 2024 年猛增到 390 万台,年复合增长率达到 41.2%,渗透率到 2024 年为 13.9%。

这是一个符合逻辑的趋势,其背后的驱动力来源于国内车企从卷价格到卷配置的竞争。类似从几十到百万元车型的配置,例如空气悬架、HUD 等等,搭载车型逐步下探。

具体到 HUD,目前市面可见的带 HUD 的车型如深蓝 S7,起售价仅有 14.99 万元。

按照目前的趋势,车载 HUD 市场大概率还将持续扩大,按照灼识咨询预计,到 2029 年,中国车载 HUD 市场规模将达到 1270 万台,渗透率达到 40.9%。

同时在全球市场,这个趋势仍然成立,灼识咨询预计 W-HUD 销售量将从 2024 年的 1070 万台增加至 2029 年的 2090 万台,AR-HUD 则会从 200 万台增加至 760 万台。

泽景科技表示,其已经准备好通过本土汽车厂商出海或与海外主机厂直接合作,抓住海外机遇。