2025年制药、生物科技和生命科学行业上市公司S维度结果分析:基于2021-2023年度数据对比(下)

ESG中S(社会)议题从“人”的维度出发,以人为本,主要是考察企业与政府、员工、客户、债权人及社区内外部利益相关者的期望和诉求,关注主体创造价值,遵纪守法,保护居民和雇员、减少与各种社会关系之间的矛盾。

制药、生物科技和生命科学行业作为直接影响人民健康福祉的重要产业,其在推动S(社会)的建设中具有举足轻重的作用。近年来,随着相关政策以及行业状况的变化,落实ESG治理成为制药、生物科技和生命科学行业的重要议题,良好的ESG评价能够提升制药、生物科技和生命科学行业的社会形象。构建高质量的ESG标准和实践不仅是制药、生物科技和生命科学行业应尽的社会责任,同时也是其实现长期商业目标的重要前提。

按照GICS行业分类,主动披露2023年度制药、生物科技和生命科学行业ESG相关报告的上市公司的S(社会)表现对比前两个年度有何变化? 接下来从员工、股东、产品、客户、供应商、政府和社会等多个维度对比分析制药、生物科技和生命科学行业上市公司2021-2023年度的S(社会)议题的情况。

股东责任

企业和股东的关系除了委托关系,还有企业与社会的关系,企业对股东的责任也具有社会性。企业对股东的社会责任包括三个方面:第一,尊重股东的法定权利;第二,企业行为应该以保障股东的资金安全和收益性为前提;第三,向股东提供真实的经营和投资信息。

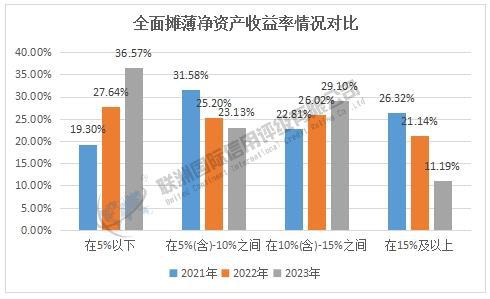

在股东责任方面,我们主要关注股东回报和中小股东回报率。通过分析发布了2021 -2023年度ESG相关报告的制药、生物科技和生命科学行业上市公司,以全面摊薄净资产收益率来衡量股东回报,2022年度有27.64%的公司全面摊薄净资产收益率在5%以下,而2023年度有36.57%的公司全面摊薄净资产收益率在5%以下,占比上升了8.93%;2022年度有25.20%的公司全面摊薄净资产收益率在5%(含)-10%之间,而2023年度有23.13%的公司全面摊薄净资产收益率在5%(含)-10%之间,占比下降了2.07%;2022年度有26.02%的公司全面摊薄净资产收益率在10%(含)-15%之间,而2023年度有29.10%的公司全面摊薄净资产收益率在10%(含)-15%之间,占比上升了3.08%;2022年度有21.14%的公司全面摊薄净资产收益率在15%及以上,而2023年度有11.19%的公司全面摊薄净资产收益率在15%及以上,占比下降了9.95%。整体上,2021-2023年度ESG相关报告的制药、生物科技和生命科学行业上市公司的股东回报有所下降,三年里样本公司中股东回报在5%以下的比例持续增长而超过15%的比例则持续下降。

图1:全面摊薄净资产收益率情况对比

在中小股东回报率方面,我们以现金分红率来衡量中小股东回报率,2022年度有20.33%的公司现金分红率在10%以下,而2023年度有22.39%的公司现金分红率在10%以下,占比上升了2.06%;2022年度有41.46%的公司现金分红率在10%(含)-30%之间,而2023年度有26.12%的公司现金分红率在10%(含)-30%之间,占比下降了15.34%;2022年度有29.27%的公司现金分红率在30%(含)-60%之间,而2023年度有33.58%的公司现金分红率在30%(含)-60%之间,占比上升了4.01%;2022年度有8.94%的公司现金分红率在60%及以上,而2023年度有17.91%的公司现金分红率在60%及以上,占比上升了8.97%。整体上,2021-2023年度ESG相关报告的制药、生物科技和生命科学行业上市公司的中小股东回报率维持在高水平,超过10%的比例三年均接近80%。

图2:现金分红率情况对比

产品责任

产品是企业生产的最终成果,产品也是企业产生经营利润的载体,是企业面向客户所创造的各种价值的物品或服务。S(社会)维度下的产品责任要求制药、生物科技和生命科学行业公司结合时代的发展和行业的要求,严格把控产品质量和生产安全,重视研发创新与降碳减排,关注售后服务,保障服务的高效性。

产品责任方面,我们主要考察制药、生物科技和生命科学行业公司的标准质量管理体系、行业质量管理体系、研发投入强度、安全生产和产品售后服务。

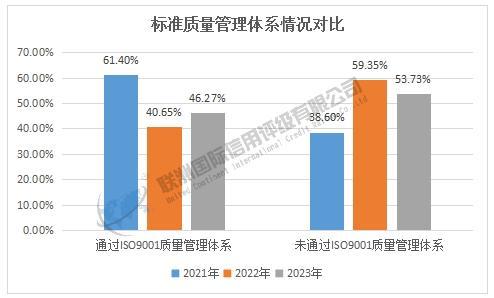

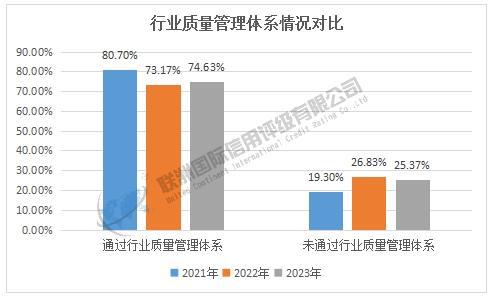

通过分析发布了2021-2023年度ESG相关报告的制药、生物科技和生命科学行业上市公司,2022年度有40.65%的公司通过ISO9001质量管理体系,而2023年度有46.27%的公司通过ISO9001质量管理体系,占比上升了5.62%;2022年度有73.17%的公司通过行业质量管理体系,而2023年度有74.63%的公司通过行业质量管理体系,占比上升了1.46%。由此可以看出,2023年度制药、生物科技和生命科学行业上市公司的质量管理体系规范对比2022年度有所回升,但仍低于2021年度水平。

图3:标准质量管理体系情况对比

图4:行业质量管理体系情况对比

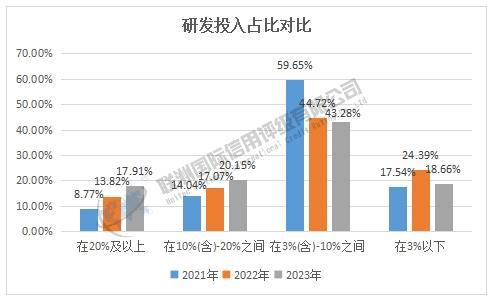

在公司产品研发方面,通过分析发布了2021-2023年度ESG相关报告的制药、生物科技和生命科学行业上市公司,2022年度有24.39%的公司研发投入不足3%,而2023年度有18.66%的公司研发投入不足3%,占比下降了5.73%;2022年度有44.72%的公司研发投入强度在3%(含)—10%之间,而2023年度有43.28%的公司研发投入强度在3%(含)—10%之间,占比下降了1.44%;2022年度有30.89%的公司研发投入占比超过10%,而2023年度有38.06%的公司研发投入占比超过10%,占比上升了7.17%。整体而言,2023年度制药、生物科技和生命科学行业上市公司的产品研发投入水平对比前两年均有一定提高,主要体现在高产品研发投入的公司占比呈持续上升趋势。

图5:研发投入占比对比

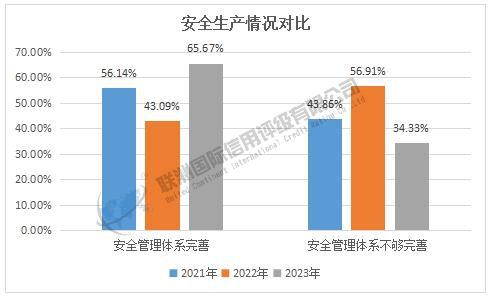

在安全生产方面,通过分析发布了2021-2023年度ESG相关报告的制药、生物科技和生命科学行业上市公司,其安全管理基本都能达到生产要求。其中2022年度安全管理体系完善的公司占比为43.09%,其拥有有资质的专职安全管理人员,安全管理落实到位,员工签署安全生产责任书,保障安全生产,2023年度安全管理体系完善的公司占比为65.67%,占比上升了22.58%。总体而言,2023年度制药、生物科技和生命科学行业上市公司的安全生产管理水平对比前两年有所提升。作为涉及公众健康福祉的行业,安全生产是制药、生物科技和生命科学行业的生命线,未来还需要更多的公司重视安全生产环节。

图6:安全生产情况对比

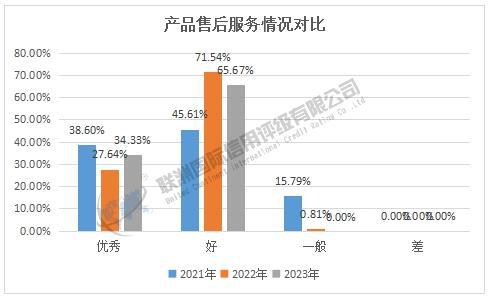

在产品售后服务方面,通过分析发布了2021-2023年度ESG相关报告的制药、生物科技和生命科学行业上市公司,2022年度有27.64%的公司售后服务优秀,而2023年度有34.33%的公司售后服务优秀,占比上升了6.69%;2022年度有71.54%的公司产品售后服务好,而2023年度有65.67%的公司产品售后服务好,占比下降了5.87%;2022年度有0.81%的公司售后服务一般,而2023年度则没有公司售后服务一般,占比下降了0.81%。整体上,2023年度制药、生物科技和生命科学行业上市公司的产品售后服务对比2022年度有一定提升,能及时帮助客户解决各种相关问题,且三年间产品售后服务维持在较高水平。

图7:产品售后服务情况对比

客户责任

企业提供的产品最后能不能变成经济效益,离不开每一位客户对产品的购买,企业利润的最大化最终要借助于客户的购买行为来实现。作为通过为客户提供产品和服务来获取利润的组织,提供安全、高质量的产品或服务,满足客户的需求,是制药、生物科技和生命科学行业上市公司的社会责任。而且,面对大数据时代的到来,客户的隐私保护也是制药、生物科技和生命科学行业上市公司必须重视的问题。在客户责任方面,我们主要关注客户的满意度及客户的隐私保护。

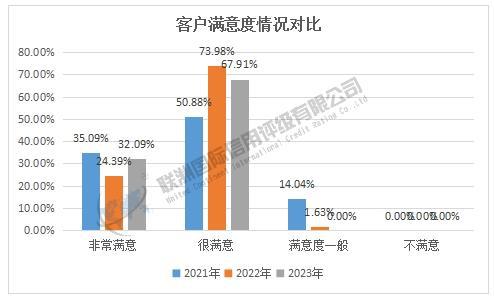

通过分析发布了2021-2023年度ESG相关报告的制药、生物科技和生命科学行业上市公司,2022年度有24.39%的公司客户满意度非常高,而2023年度有32.09%的公司客户满意度非常高,占比上升了7.70%;2022年度有73.98%的公司客户满意度高,而2023年度有67.91%的公司客户满意度高,占比下降了6.07%;2022年度有1.63%的公司客户满意度一般,而2023年度则没有公司客户满意度一般,占比下降了1.63%。

整体上,2023年度制药、生物科技和生命科学行业上市公司的客户满意度对比前两年有一定提升,客户满意度一般的公司占比持续下降而客户满意度高的公司占比实现回升,能及时帮助客户解决各种相关问题。

图8:客户满意度情况对比

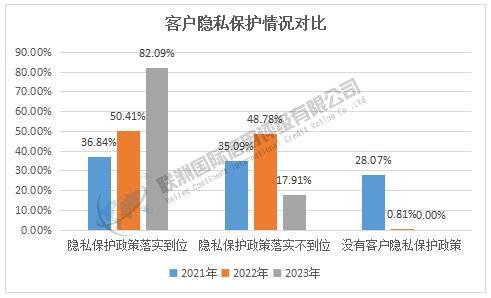

在客户隐私保护方面,通过分析发布了2021-2023年度ESG相关报告的制药、生物科技和生命科学行业上市公司,2022年度有50.41%的公司客户隐私保护政策落实到位,而2023年度有82.09%的公司客户隐私保护政策落实到位,占比上升了31.68%;2022年度有48.78%的公司客户隐私保护政策落实不到位,而2023年度有17.91%的公司客户隐私保护政策落实不到位,占比下降了30.87%;2022年度有0.81%的公司没有客户隐私保护政策,而2023年度所有公司均设立了客户隐私保护政策,占比下降了0.81%。 整体上,2023年度制药、生物科技和生命科学行业上市公司的客户隐私保护对比前两年有较大幅的提升。

图9:客户隐私保护情况对比

政府责任

在现代社会,企业除了经营好自身外,还要扮演好社会公民的角色,自觉遵守政府有关法律法规,合法经营,照章纳税,承担政府规定的其他责任和义务,并接受政府的监督和依法干预。

政府责任方面,我们关注的指标有人均税收、经济发展与转型建议等。税收能为人们普遍需要的公共产品或服务提供资金,具有调节收入分配和引导消费的作用。制药、生物科技和生命科学行业上市公司在经营的过程中要依法纳税、诚信纳税,这也是制药、生物科技和生命科学行业上市公司践行社会责任的一种表现。

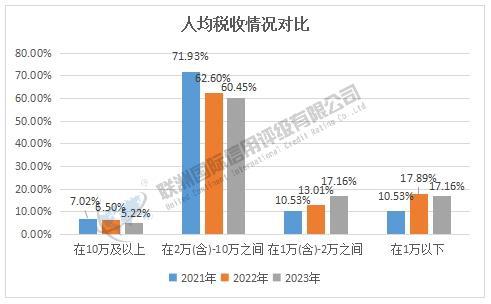

通过分析发布了2021-2023年度ESG相关报告的制药、生物科技和生命科学行业上市公司,2022年度有6.50%的公司人均税收水平在10万及以上,而2023年度有5.22%的公司人均税收水平在10万及以上,占比下降了1.28%;2022年度有62.60%的公司人均税收水平在2万(含)-10万的之间,而2023年度有60.45%的公司人均税收水平在2万(含)-10万之间,占比下降了2.15%;2022年度有13.01%的公司人均税收水平在1万(含)-2万之间,而2023年度有17.16%的公司人均税收水平在1万(含)-2万之间,占比上升了4.15%;2022年度有17.89%的公司人均税收在1万以下的公司,而2023年度有17.16%的公司人均税收在1万以下,占比下降了0.73%。整体而言,近三年制药、生物科技和生命科学行业上市公司的人均税收水平呈持续下降的趋势。

图10:人均税收情况对比

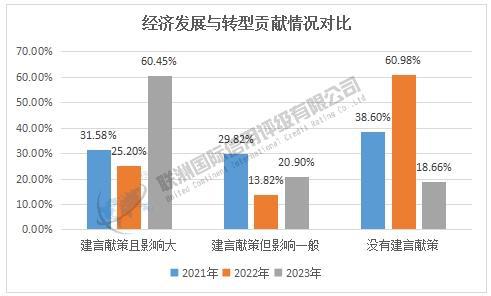

通过分析发布了2021-2023年度ESG相关报告的制药、生物科技和生命科学行业上市公司,2022年度有25.20%的公司建言献策且影响力大,而2023年度有60.45%的公司建言献策且影响力大,占比上升了35.25%; 2022年度有13.82%的公司建言献策但影响力一般,而2023年度有20.90%的公司建言献策但影响力一般,占比上升了7.08%;2022年度有60.98%的公司没有为政府的建设、经济的发展提出建议或参与政策法规和行业标准的制定,而2023年度有18.66%的公司没有建言献策,占比下降了42.32%。整体而言,2023年度制药、生物科技和生命科学行业上市公司对经济发展与转型的贡献对比前两年有较大提升,主动为政府的建设、经济的发展提出建议或参与政策法规和行业标准的制定的公司占比明显增多。未来还需要更多的制药、生物科技和生命科学行业上市公司心怀社会责任,为国家和行业高质量发展出谋献策。

图11:经济发展与转型贡献情况对比

总结

通过分析发布了2021-2023年度ESG相关报告的制药、生物科技和生命科学行业上市公司的S(社会)绩效发现,整体上2023年度制药、生物科技和生命科学行业上市公司的S(社会)绩效治理表现尚可,且多数指标呈上升趋势,但仍有部分评测指标对比前两个年度呈持平甚至下降趋势,未来还需要更多的制药、生物科技和生命科学行业公司投入更多的资金和精力推动公司的员工培训、公益捐赠、股东回报和人均税收等方面的工作,促进制药、生物科技和生命科学行业公司ESG治理的健康均衡发展。

申明:以上分析以制药、生物科技和生命科学行业上市公司披露的年度ESG相关报告和年度报告等公开信息为数据来源,评级信息存在不充分等局限性。联洲信评不对评级报告所记载内容的真实性、完整性、及时性作任何保证,评级结果不作为任何投资决策依据,仅作为基本参考。

本文源自:金融界

作者:联洲信评