估值73亿,自动驾驶独角兽赴港IPO

来源:猎云精选;文 / 邵延港

第 10 家 18C 企业来到了港交所门前。

5 月 28 日,驭势科技以 18C 章向港交所递交招股书,拟在香港主板上市。这也是港交所迎来的又一只自动驾驶独角兽企业。

驭势科技创立于 2016 年,是一家 L4 级自动驾驶解决方案供应商,专注于真无人、全场景的 L4 级自动驾驶技术。根据弗若斯特沙利文,于 2024 年按收益计,驭势科技是大中华区最大的机场场景及厂区场景中商用车 L4 级自动驾驶解决方案供应商。

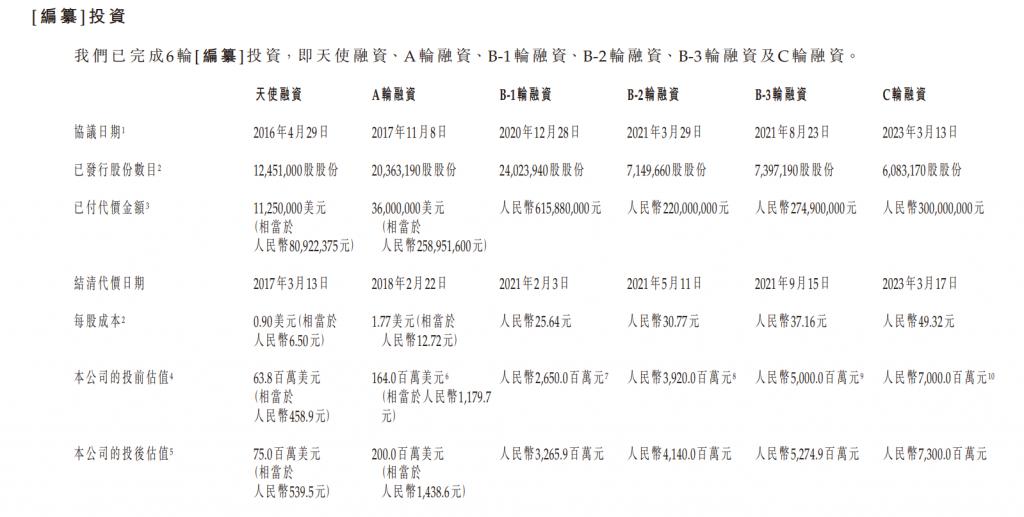

在自动驾驶千帆竞逐时代,驭势科技也是资本市场上的明星标的。递表前,驭势科技已经完成六轮融资,累计融资超 17 亿元,2023 年最后一轮融资后的投资估值达到 73 亿元,顺利跻身行业独角兽序列。

如今,自动驾驶企业频繁进入 IPO 阶段,但自动驾驶赛道仍在商业化前期,驭势科技也在想办法解决规模化之前的边际成本问题。

冲刺港股 IPO 前,驭势科技融资已经消耗近九成,截至今年一季度,其账面上现金及现金等价物还剩下不足两亿元。此次冲刺上市,不仅要解决融资问题,也在为全球市场做准备。

前英特尔高管辞职创业,六轮融了 17.5 亿

驭势科技诞生于一次职场冒险。

吴甘沙 2000 年获得复旦大学硕士学位,同年 7 月,他加入了英特尔,次年进入核心技术团队。只用三年,吴甘沙就升任项目经理,2011 年,凭借在技术领域内的突出贡献成功当选英特尔首席工程师,2014 年,又成为英特尔中国研究院院长。

选择创业,吴甘沙曾对外表示:" 我曾经看到两波技术趋势,一波是 1976 年到 1996 年的 PC 时代,另一波是 1996 年到 2016 年互联网崛起的时代,但我都没赶上。我认为,2016 年起开始的 20 年内一定是人工智能的世界,我不想再错过了。"

最终,吴甘沙做出决定,进军自动驾驶。于是在 2016 年,吴甘沙卸任英特尔中国研究院院长的职位后,转身投入到 AI 时代的创业浪潮中。

当年 2 月,吴甘沙、姜宗哲、周鑫、彭进展、赵勇及格灵深瞳共同作为发起人,在北京成立驭势科技。

为此,格灵深瞳还在 2016 年 2 月对外公开发布消息称:格灵深瞳联合英特尔研究院院长吴甘沙、国家智能车未来挑战赛冠军团队负责人姜岩等一同创办了一家专注于自动驾驶领域的公司——驭势科技。

而彼时,格灵深瞳已经拿到红杉、真格基金、策源创投等风投机构的融资,也是 AI 赛道的明星公司。

值得注意的,联合创始人之一的赵勇,不仅是吴甘沙复旦大学校友,也是 2013 年成立的 AI 公司格灵深瞳的创始人。在驭势科技创立时,赵勇还担任过执行董事。

因此,驭势科技与格灵深瞳便成为了兄弟公司,格灵深瞳更是将汽车部分完全剥离出来,放在驭势科技去做。

公司取名驭势科技," 驭势 " 两字源于《鬼谷子》中:" 察势者明,趋势者智,驭势者独步天下。" 英文名称 UISEE(Universal(通用)、Inexpensive(实惠)、Safe(安全)、Efficient(高效)、Environmentally friendly(环保)),旨在通过领先的 AI 赋能自动驾驶操作系统,推动出行及物流行业的安全升级、成本优化、效率提升及低碳发展。

成立仅十个月后,驭势科技就开发出了第一款无人驾驶概念车——城市移动包厢,并获得了德国红点设计大奖。

值得注意的是,驭势科技 7 年前在香港机场的无人物流项目的落地,为驭势科技为之后的业务拓展和技术积累奠定了基础。

业务上的突破以及吴甘沙这个行业大牛的加持,驭势科技很快在资本市场就上有了影响力。招股书显示,自创立至今,驭势科技已经完成六轮融资,累计融资额约 17.5 亿元。除了 2016 年 4 月的天使轮之外,之后每一轮融资额都是数亿元。

多轮融资后,驭势科技背后也站着一大批支持者,包括格灵深瞳、中科创星、国盛资本、深创投、国开制造业基金、博世创投、东风资产,以及洪泰同创、真格基金、创新工场等一批风投机构。

在 2023 年 3 月 C 轮融资时,重庆科学城及东风资产旗下信之风合计斥资 3 亿元入股驭势科技,本轮融资后,驭势科技估值为 73 亿元。

股权结构上,吴甘沙、姜宗哲、周鑫及彭进展分别拥有 16.44%、4.77%、2.38% 及 2.38% 权益。在格灵深瞳科创板上市后,赵勇与吴甘沙不再是一致行动人关系,如今,赵勇仍在驭势科技中直接持股 1.43%。

此外,吴甘沙为北京司马驹的普通合伙人,拥有 18.53% 权益,并且吴甘沙及周鑫根据激励计划代表购股权承授人拥有 61.47% 及 20% 权益。

投资方中,格灵深瞳持股 7.98%,是第一大外部投资者,中科创星持股 5.94%,上海国盛持股 3.56%,深创投持股 2.77%,博世持股 1.75%。

在封闭场景商业化,三年亏损近 7 亿

自成立以来,驭势科技一直致力于提供 AI 赋能自动驾驶解决方案,尤其专注于封闭场景(如机场、厂区、港口及矿区)及开放场景(如物流、巴士及其他领域)。

根据弗若斯特沙利文的资料,驭势科技于大中华区机场场景商用车 L4 级自动驾驶解决方案的所有解决方案供应商中位列榜首,于 2024 年市场份额为 91.7%;而驭势科技亦于大中华区厂区场景商用车 L4 级自动驾驶解决方案的所有解决方案供应商中位列榜首,于 2024 年市场份额为 45.1%。

驭势科技的核心产品包括向机场、厂区等企业客户以及商用车及乘用车制造商提供自动驾驶解决方案。驭势科技的自动驾驶解决方案包括搭载 L4 级自动驾驶功能的商用车、自动驾驶套件、软件解决方案及租赁服务。

业务模式上,驭势科技设计牵引车、巴士、卡车及乘用车╱轻型卡车等各类车辆,将制造外包予汽车制造商,并在其位于浙江省嘉兴市的仓库、组装及测试中心部署以自研自动驾驶系统 U-Drive ® 赋能的车脑硬件。

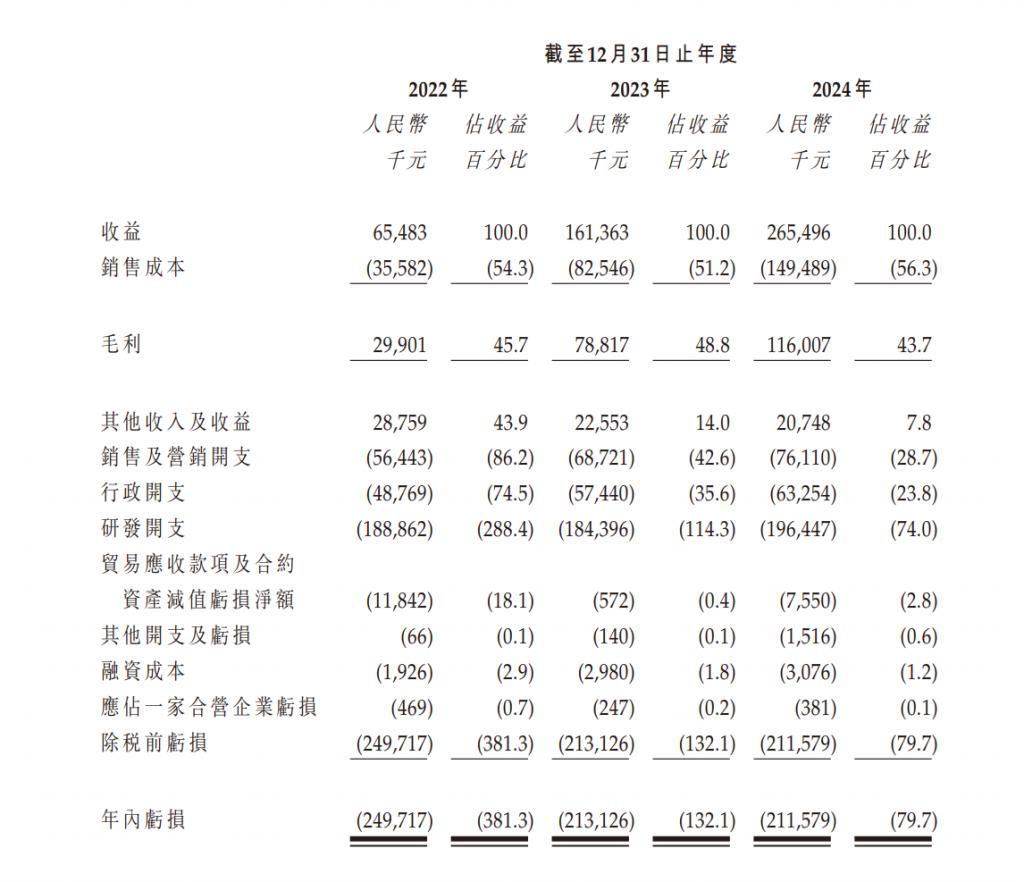

业绩方面,招股书显示,2022 年、2023 年及 2024 年,驭势科技实现收益分别约为 6548.3 万元、1.61 亿元、2.65 亿元;目前公司尚未实现盈利,年内亏损分别约为 2.5 亿元、2.13 亿元、2.12 亿元。

自动驾驶企业的亏损,与高额的研发投入密切相关。2022 年、2023 年及 2024 年,驭势科技的研发开支分别为 1.89 亿元、1.84 亿元及 1.96 亿元,分别是同期收入的 2.8 倍、1.14 倍和 0.74 倍。

从研发投入和营收增长的趋势来看,驭势科技在商业化方面已经有了进展。驭势科技已经在乘用车、无人接驳车、无人化物流等多个领域部署自动驾驶解决方案,以及智慧城市解决方案。前期的研发投入,是为了目标是推动自动驾驶技术高效适配各种场景,降低每辆车辆或每份套件成本,同时降低新车型及场景创新及突破的边际成本。

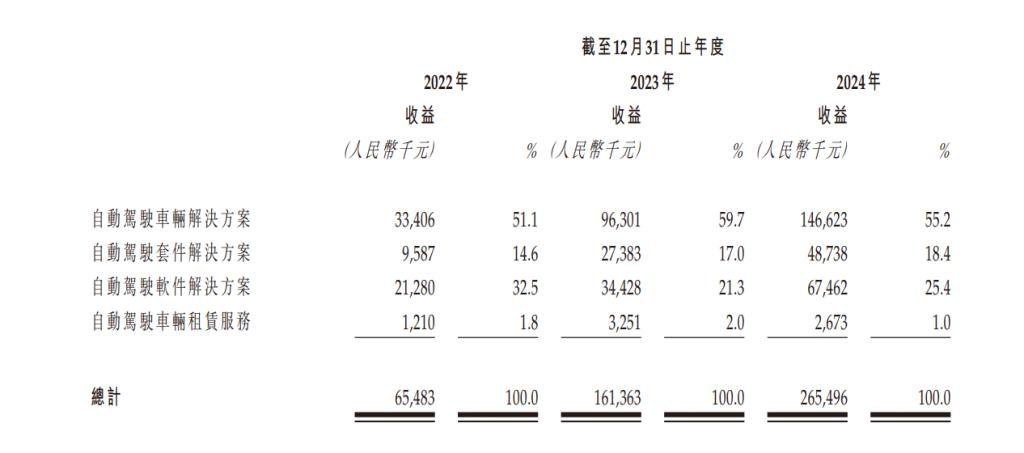

从业务线划分,驭势科技营收主要来自自动驾驶车辆解决方案、自动驾驶套件解决方案、自动驾驶软件解决方案、及自动驾驶车辆租赁服务。2022 年、2023 年 及 2024 年,驭势科技收入的一半以上来自自动驾驶车辆解决方案,收入分别为 3340.6 万元、9630.1 万元及 1.47 亿元,营收占比分别为 51.1%、59.7% 及 55.2%。

2024 年,驭势科技自动驾驶车辆解决方案的收入增长,主要由于机场场景中自动驾驶车辆解决方案业务增长,特别是来自中国西北一个机场的收益 2900 万元,以及对新应用场景的探索,特别是来自中国两个港口的收益 1530 万元。

如今,驭势科技已经将市场拓展到中国内地、香港以及中东地区。2022 年、2023 年及 2024 年,驭势科技自包括中国内地及香港(统称大中华区)产生大部分收益,分别占总收益的 92.6%、99.6% 及 98.5%。同时,驭势科技的自动驾驶解决方案也正在卡塔尔等中东地区的机场进行测试。

于 2024 年按收益计,驭势科技作为大中华区最大的机场场景及厂区场景中商用车 L4 级自动驾驶解决方案供货商,志在促进研究及扩大于各类封闭及开放场景中的应用。

在 L4 自动驾驶商业化发展中,包括机场、厂区、矿区、港口等在内的场景已经是技术落地应用的高频场景,并且已经有不少厂商来到了 IPO 阶段。

在港口布局的西井科技也已经开启上市辅导,矿区场景中希迪智驾已经两度递表港交所。与此同时,物流、巴士等场景,也是自动驾驶厂商们角逐的重点。九识智能的自动城配车辆靠价格和效率,在业内逐渐成为标杆。

与此同时,有不少乘用车厂商也将技术在商用车场景进行落地。2024 年,"robotaxi 第一股 " 小马智行商用车业务营收达到了 4040 万美元(约合人民币 2.95 亿元),占据了其总营收的一半有余。

目前,在任何场景中,还没有盈利的 L4 自动驾驶厂商,对于还在投入和探索阶段的他们来说,封闭场景是一个更能够养成造血能力的板块。

但从趋势来看,开放场景的市场规模要远超封闭场景。如今,驭势科技在机场和厂区已经形成优势,其在机场场景的市占率超过 90%,园区场景也达到了 40% 以上。驭势科技想要更多的机会,则要准备向外走。

值得注意的是,驭势科技也看到了自动驾驶在人形机器人方面的潜力。据其招股书,自动驾驶将首先演进为具身智能,而具身智能的早期技术可应用于具有自动驾驶、自动运作及环境交互能力的无人平衡叉车,并最终应用于人形机器人。

驭势科技称,其计划集成人形机器人的导航及交互系统,从而运用自动驾驶与人形机器人之间的共享技术,拓展至人形机器人市场,进一步扩大技术覆盖范围,获得更多商机。

在自动驾驶企业频繁冲刺资本市场时,驭势科技也在创业九年后闯关 IPO,如今在凭借 18C 章程申请上市的科创企业阵营中,有三家已经上市,驭势科技能否顺利呢?